लेखक:

Peter Berry

निर्मितीची तारीख:

12 जुलै 2021

अद्यतन तारीख:

1 जुलै 2024

सामग्री

व्यवसाय जगात निव्वळ वर्तमान मूल्य (एनपीव्ही म्हणून देखील ओळखले जाते) हे आर्थिक निर्णय घेण्याचे सर्वात उपयुक्त साधन आहे. थोडक्यात, एनपीव्हीचा उपयोग बँकेत बचत खात्यात तितकीच रक्कम केवळ गुंतवणूकीपेक्षा मालमत्ता खरेदी किंवा गुंतवणूक दीर्घ मुदतीसाठी फायदेशीर आहे की नाही याचा अंदाज करण्यासाठी केला जातो. जरी कॉर्पोरेट फायनान्सच्या जगात सामान्यतः वापरला जात असला तरी तो दररोजच्या वापरासाठीही वापरला जातो. सर्वसाधारणपणे, आपण एनपीव्ही = ⨊ (पी / (1 + आय) टी) सूत्र वापरून एनपीव्हीची गणना करू शकता - सी, जिथे विशिष्ट वेळी पी = रोख उत्पन्न, i = सूट दर (किंवा परतावा दर), टी = रोख प्रवाहाची वेळ आणि सी = प्रारंभिक गुंतवणूक किंमत.

पायर्या

भाग 1 चा 2: एनपीव्हीची गणना करत आहे

प्रारंभिक गुंतवणूकीचा खर्च निश्चित करा. वरील सूत्राचा हा "सी" आहे. व्यवसाय जगात, खरेदी केलेल्या आणि गुंतविलेल्या मालमत्तेचे मूल्य बर्याच काळासाठी पैसे कमविण्याच्या उद्देशाने केले जाते. या प्रकारच्या गुंतवणूकीत सहसा गुंतवणूकीची प्रारंभिक किंमत असते - सहसा खरेदी केलेल्या मालमत्तेचे मूल्य असते.- उदाहरणार्थ, अशी कल्पना करा की आपण एक लहान लिंबू पाणी उभे आहे. आपल्या हातांनी लिंबाचा रस पिळण्याऐवजी वेळ आणि मेहनत वाचविण्यासाठी आपण ज्युसर विकत घेण्याचा विचार करीत आहात. जर प्रेसची किंमत $ 100 असेल तर ही $ 100 आपली प्रारंभिक गुंतवणूक आहे.

विश्लेषणासाठी एक कालावधी निश्चित करा. वरील सूत्रातील हे "टी" आहे. वर नमूद केल्याप्रमाणे, व्यवसाय आणि व्यक्ती दीर्घकाळ पैसे कमविण्याच्या उद्देशाने गुंतवणूक करतात. आपल्या गुंतवणूकीसाठी एनपीव्हीची गणना करण्यासाठी, आपल्याला गुंतवणूकीतून आपली भांडवल परत मिळते की नाही हे ठरविण्यासाठी आपण विशिष्ट कालावधी निश्चित करणे आवश्यक आहे. हा कालावधी एकाधिक वेळ युनिटमध्ये मोजला जाऊ शकतो, परंतु बर्याच आर्थिक गणने वर्ष एकक वापरतील.- वरील आमच्या लिंबू पाण्याच्या उदाहरणामध्ये, समजा, आम्ही ऑनलाइन खरेदी करण्याच्या आमच्या ज्यूसरवर संशोधन केले आहे. बहुतेक वापरकर्त्यांच्या पुनरावलोकनांनुसार, मशीन चांगली चालते, परंतु साधारणत: सुमारे तीन वर्षांनी तोडते. या प्रकरणात, आम्ही अयशस्वी होण्यापूर्वी प्रारंभिक भांडवल परत मिळविण्यात प्रेस मदत करेल की नाही हे निर्धारित करण्यासाठी आम्ही एनपीव्ही गणना कालावधी म्हणून तीन वर्षे वापरू.

वेळोवेळी आपल्या रोख प्रवाहाचा अंदाज घ्या. वरील सूत्रात हे “पी” आहे. आपल्याला पैसे कमविण्याच्या वेळी आपली गुंतवणूक आपल्याला किती पैसे देईल याचा अंदाज करणे आवश्यक आहे. हे प्रमाण ("कॅश इनफ्लो" म्हणून देखील ओळखले जाते) विशिष्ट, ज्ञात किंवा मोजण्यायोग्य असू शकते. नंतरच्या काळात, व्यवसाय आणि वित्त कंपन्या वेळोवेळी अचूक अंदाज बांधण्यासाठी, व्यवसाय तज्ञ, विश्लेषक इ. कामावर ठेवण्यासाठी बराच वेळ आणि प्रयत्न खर्च करतात.- चला लिंबू पाण्याचे उदाहरण देऊन पुढे जाऊया. आपल्या मागील उत्पादनक्षमतेवर आणि भविष्यातील आपल्या उत्कृष्ट अंदाजाच्या आधारे आपण असे गृहित धरले आहे की 100 डॉलर्स पहिल्या वर्षामध्ये आपल्याला अतिरिक्त $ 50, दुसर्या वर्षी 40 डॉलर आणि 30 डॉलर दिले जाईल. तिसर्या वर्षी कर्मचार्यांनी पिळून काढलेले लिंबू घालवलेला वेळ कमी करून (आणि त्याद्वारे आपल्या पगाराच्या किंमतीची बचत होईल). या प्रकरणात, आपण आपली कमाई अशी अपेक्षा कराल: वर्षा 1 मध्ये $ 50, वर्ष 2 मध्ये $ 40 आणि वर्ष 3 मध्ये 30 डॉलर.

योग्य सूट दर निश्चित करा. वरील सूत्रात हे "i" चे मूल्य आहे. सर्वसाधारणपणे, मध्ये उपस्थितआपले उपलब्ध पैसे भविष्यात अधिक किमतीचे असतील. कारण आपण यादरम्यान आपल्या पैशाची बचत करू शकता आणि वेळानंतर नफा कमावू शकता. दुसर्या शब्दांत सांगायचे तर, एका वर्षा नंतर १० डॉलरपेक्षा आजचे १० डॉलर असणे चांगले आहे कारण आपण आता एका वर्षात १० डॉलर्सची गुंतवणूक करू शकता आणि १० डॉलरपेक्षा अधिक कमवू शकता. एनपीव्हीची गणना करण्यासाठी, आपण गुंतवणूकीच्या खात्यावर व्याज दर किंवा आपण ज्या गुंतवणूकीचे विश्लेषण करत आहात त्याच पातळीवर जोखीम असणे आवश्यक आहे. त्याला "सवलत दर" म्हणतात आणि टक्केवारीऐवजी दशांश म्हणून व्यक्त केले जाते.

- कॉर्पोरेट फायनान्समध्ये फर्मची सरासरी भांडवलाची किंमत सहसा सूट दर निश्चित करण्यासाठी वापरली जाते. सोप्या परिस्थितीत, आपण विश्लेषण करीत असलेल्या गुंतवणूकीचा पाठपुरावा करण्याऐवजी आपण गुंतवणूकीची बचत, इक्विटी गुंतवणूक इत्यादीवरील परतावा दर वापरू शकता.

- आमच्या लिंबू पाण्याच्या उदाहरणाकडे परत जा, जर आपण ज्यूसर विकत घेतला नाही तर आपण ते पैसे स्टॉक मार्केटमध्ये गुंतवाल, जिथे आपल्याला खात्री असेल की आपले पैसे असतील. नफा दर वर्षी 4% या प्रकरणात, 0.04 '(दशांश 4%) हा आम्ही आमच्या गणनामध्ये वापरत असलेला सूट दर आहे.

आपला रोख प्रवाह कमी करा. पुढे, आम्ही त्याच कालावधीसाठी बदली गुंतवणूकीवर आम्ही केलेल्या रकमेच्या विरूद्ध आम्ही विश्लेषण करतो त्या प्रत्येक कालावधीसाठी रोख प्रवाहाच्या किंमतीची गणना करू. याला कॅश फ्लो "डिस्काउंट" म्हणतात आणि एक साधे सूत्र वापरुन गणना केली जाते पी / (1 + मी)जेथे पी रोख प्रवाहाचे मूल्य आहे, मी सूट दर आहे आणि वेळ ही आहे. आम्हाला अद्याप प्रारंभिक गुंतवणूकीबद्दल काळजी करण्याची गरज नाही - आम्ही पुढील टप्प्यात त्याचा वापर करू.

- लिंबूपालाच्या काउंटरच्या उदाहरणासह पुढे, आम्ही तीन वर्षांच्या कालावधीसह विश्लेषण करीत आहोत, म्हणून आम्हाला तीनदा फॉर्म्युला वापरण्याची आवश्यकता आहे. आपण सवलतीच्या वार्षिक रोख प्रवाहांची गणना खालीलप्रमाणे करू शकता:

- प्रथम वर्ष: 50 / (1 + 0.04) = 50 / (1.04) = $48.08

- वर्ष दोन: 40 / (1 + 0.04) = 40 / 1.082 = $36.98

- वर्ष तिसरा: 30 / (1 + 0.04) = 30 / 1.125 = $26.67

- लिंबूपालाच्या काउंटरच्या उदाहरणासह पुढे, आम्ही तीन वर्षांच्या कालावधीसह विश्लेषण करीत आहोत, म्हणून आम्हाला तीनदा फॉर्म्युला वापरण्याची आवश्यकता आहे. आपण सवलतीच्या वार्षिक रोख प्रवाहांची गणना खालीलप्रमाणे करू शकता:

आपल्या सवलतीच्या रोख प्रवाहांची बेरीज करा आणि आपली प्रारंभिक गुंतवणूक वजा करा. शेवटी, प्रकल्पाचे एनपीव्ही, अधिग्रहण मालमत्ता किंवा आपण ज्या गुंतवणूकीचे विश्लेषण करत आहात त्याची गणना करण्यासाठी आपल्याला सर्व सवलतीच्या पैशाचा प्रवाह जोडण्याची आणि प्रारंभिक गुंतवणूक वजा करणे आवश्यक आहे. आपल्याला मिळविलेले मूल्य एनपीव्ही मूल्य असेल - इतर वैकल्पिक गुंतवणूकीवरील आपल्या गुंतवणूकीची रक्कम आपल्याला सूट दर देते. दुसर्या शब्दांत, जर ही एक सकारात्मक संख्या असेल तर आपण त्याऐवजी दुसर्या पर्यायी गुंतवणूकीसाठी पैसे वापरण्यापेक्षा अधिक पैसे कमवाल, उदाहरणार्थ इक्विटी मार्केटमधून उदाहरणार्थ 4% गृहीत धरता चालू. जर हे नकारात्मक असेल तर आपण कमी पैसे कमवाल.

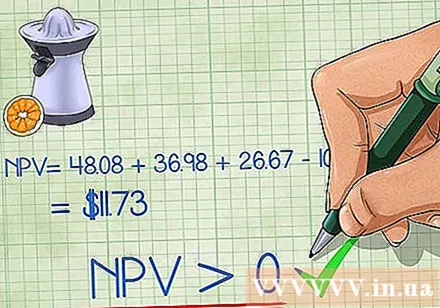

- आमच्या लिंबू पाण्याचे उदाहरण उदाहरणार्थ, रसिकचे अंतिम एनपीव्ही मूल्य असे असेलः

- 48.08 + 36.98 + 26.67 - 100 = $11.73

- आमच्या लिंबू पाण्याचे उदाहरण उदाहरणार्थ, रसिकचे अंतिम एनपीव्ही मूल्य असे असेलः

आपण गुंतवणूक करावी की नाही हे निश्चित करा. सर्वसाधारणपणे, जर आपल्या गुंतवणूकीत सकारात्मक एनपीव्ही असेल तर दुसर्या पर्यायी गुंतवणूकीवर पैसे खर्च करण्यापेक्षा ते फायदेशीर आहे आणि आपण ते स्वीकारले पाहिजे. जर एनपीव्ही नकारात्मक संख्या असेल तर आपले पैसे इतरत्र गुंतवणे चांगले आहे आणि आपण ज्या गुंतवणूकीची योजना आखत आहात ती सोडून द्यावी. लक्षात ठेवा की ही फक्त सामान्य तत्त्वे आहेत - खरं तर, गुंतवणूक अनेकदा शहाणा कल्पना आहे की नाही हे ठरवण्याच्या प्रक्रियेवर आपल्याला अधिक लक्ष केंद्रित करावे लागेल.

- लिंबूपालाच्या स्टँड उदाहरणात, एनपीव्ही $ 11.73 आहे. ही एक सकारात्मक संख्या असल्याने आम्ही प्रेस खरेदी करण्याचा निर्णय घेऊ शकतो.

- लक्षात ठेवा की याचा अर्थ असा नाही की लिंबूपालाचा रस फक्त आपल्याला $ 11.73 मिळवून देईल. खरं तर, याचा अर्थ असा की प्रेस आपल्याला 4% वार्षिक परतावा आणि $ 11.73 देईल. दुसर्या शब्दांत, हे आपल्या वैकल्पिक गुंतवणूकीपेक्षा ११.73. डॉलर्स अधिक फायदेशीर ठरेल.

भाग २ चा: एनपीव्ही समीकरण वापरणे

एनपीव्ही मूल्याद्वारे गुंतवणूकीच्या संधींची तुलना करा. वेगवेगळ्या गुंतवणूकीच्या संधींसाठी एनपीव्ही मूल्याची गणना केल्याने कोणती गुंतवणूक अधिक मूल्यवान आहे हे ठरवण्यासाठी आपल्या गुंतवणूकीच्या पद्धतींची सहज तुलना करू देते. सर्वसाधारणपणे, सर्वाधिक एनपीव्हीसह केलेली गुंतवणूक सर्वात मूल्यवान असेल कारण ती सर्वात फायदेशीर आहे. या कारणास्तव, आपण प्रथम सर्वाधिक एनपीव्हीसह गुंतवणूक करण्याचा प्रयत्न केला पाहिजे (असे गृहित धरून प्रत्येक गुंतवणूकीचे सकारात्मक एनपीव्हीद्वारे मोजण्याचे साधन आपल्याकडे नाही).

- उदाहरणार्थ आपल्याकडे गुंतवणूकीच्या तीन संधी आहेत. एका संधीमध्ये P 150 चे एनपीव्ही असते, एक $ 45 साठी आणि एक - 10 डॉलर. या परिस्थितीत आम्ही प्रथम १$० डॉलर्सच्या गुंतवणूकीचा पाठपुरावा करू कारण त्यात सर्वाधिक एनपीव्ही मूल्य आहे. जर आपल्याकडे संसाधने असतील तर आम्ही दुसरी $ 45 गुंतवणूक करू शकतो कारण ते कमी मूल्यवान आहे. आम्ही गुंतवणूक करू नये - $ 10 कारण नकारात्मक एनपीव्हीमुळे ते आपल्यासाठी समान पातळीवरील जोखमीसह दुसर्या कशावर गुंतवणूक करण्यापेक्षा अधिक फायदेशीर ठरणार नाही.

वर्तमान आणि भविष्यातील मूल्ये शोधण्यासाठी पीव्ही = एफव्ही / (1 + आय) सूत्र वापरा. हे प्रमाणित एनपीव्ही सूत्रानुसार थोडेसे सुधारित समीकरण आहे, भविष्यात सध्याची किती किंमत असेल हे आपण द्रुतपणे निर्धारित करू शकता (किंवा भविष्यातील रक्कम जितकी शक्य असेल तितकी मौल्यवान असेल). कसे वर्तमानात). फक्त पीव्ही = एफव्ही / (1 + आय) सूत्र वापरा, जिथे मी सूट दर आहे, टी विश्लेषण कालावधी आहे, एफव्ही हे भावी पैशाचे मूल्य आहे आणि पीव्ही सध्याचे मूल्य आहे. जर तुम्हाला आय, टी, आणि एफव्ही किंवा पीव्ही आधीच माहित असेल तर अंतिम चल शोधणे अगदी सोपे आहे.

- उदाहरणार्थ आम्हाला 5 वर्षात $ 1000 ची किंमत किती आहे हे जाणून घ्यायचे आहे. जर आम्हाला माहित असेल की या पैकी किमान 2% पैसे आपल्याला मिळतील तर आम्ही 0.02 मी, टी साठी 5 आणि पीव्हीसाठी 1000 वापरू आणि नंतर एफव्ही शोधू.

- 1,000 = एफव्ही / (1 + 0.02)

- 1,000 = एफव्ही / (1.02)

- 1,000 = एफव्ही / 1.104

- 1,000 x 1.104 = एफव्ही = $1,104.

- उदाहरणार्थ आम्हाला 5 वर्षात $ 1000 ची किंमत किती आहे हे जाणून घ्यायचे आहे. जर आम्हाला माहित असेल की या पैकी किमान 2% पैसे आपल्याला मिळतील तर आम्ही 0.02 मी, टी साठी 5 आणि पीव्हीसाठी 1000 वापरू आणि नंतर एफव्ही शोधू.

अधिक अचूक एनपीव्ही मूल्ये शोधण्यासाठी मूल्यांकन पद्धतीचा अभ्यास करा. एनपीव्ही गणनाची अचूकता सूट दर मूल्य आणि भविष्यातील रोख प्रवाहांच्या अचूकतेवर आधारित आहे. जर सूट दर परताव्याच्या वास्तविक दराच्या जवळ असेल तर आपणास त्याच जोखमीच्या वैकल्पिक गुंतवणूकीवर आपले पैसे लावण्यापासून मिळू शकेल आणि भविष्यातील रोख प्रवाह ही पैशाप्रमाणेच असेल. आपल्याला आपल्या गुंतवणूकीवर खरोखरच परतावा मिळतो, आपली एनपीव्ही अगदी अचूक असेल. जाहिरात

सल्ला

- लक्षात ठेवा की अद्याप गुंतवणूकीचे कोणतेही निर्णय घेताना आपण विचारात घेतलेली इतर नॉन-आर्थिक घटक (जसे की पर्यावरणीय किंवा सामाजिक समस्या) असू शकतात.

- आपण आर्थिक कॅल्क्युलेटर किंवा एनपीव्ही स्प्रेडशीटचा वापर करुन एनपीव्हीची गणना देखील करू शकता, जे आपल्याकडे सवलतीच्या रोख प्रवाह मोजण्यासाठी कॅल्क्युलेटर नसल्यास बरेच उपयुक्त आहे.

चेतावणी

- वेळोवेळी आर्थिक मूल्याचा विचार न करता आर्थिक निर्णय घेण्यास टाळा.

आपल्याला काय पाहिजे

- पेन्सिल

- कागद

- संगणक