लेखक:

John Stephens

निर्मितीची तारीख:

27 जानेवारी 2021

अद्यतन तारीख:

4 जुलै 2024

सामग्री

जगामध्ये बर्याच वास्तविक परिस्थिती आहेत ज्या आम्हाला व्याज कसे मोजावे हे माहित असणे आवश्यक आहे. येथे आपण साधे आणि चक्रवाढ व्याज कसे मोजायचे ते शिकाल.

पायर्या

पद्धत 1 पैकी 2: साध्या व्याजांची गणना करा

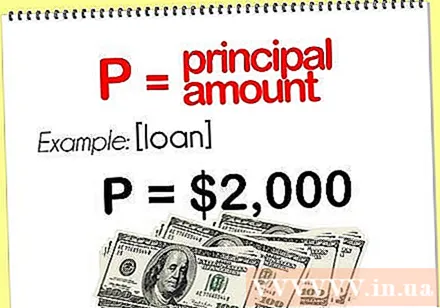

भांडवलाची रक्कम निश्चित करा (पी) प्रथम आपल्याला प्रारंभिक भांडवल काय आहे हे माहित असले पाहिजे, आम्ही त्याला पी म्हणतो.

- उदाहरणार्थ, जर तुम्ही कर्जदाराला २,००,००० व्हीएनडी कर्ज दिले तर सुरुवातीच्या भांडवलाची रक्कम २,००,००० व्हीएनडी आहे.

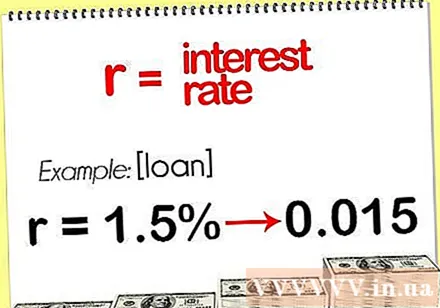

व्याज दर (आर) निश्चित करा. भविष्यात किती भांडवल वाढेल हे मोजण्यापूर्वी ते पैसे किती वेगाने वाढतील हे आपल्याला माहित असलेच पाहिजे. हा व्याज दर आहे जो आर द्वारे दर्शविला जातो.- आपण सहाव्या महिन्याच्या अखेरीस त्या 1.5% रकमेसह तुम्हाला 2 दशलक्ष वीएनडी परतफेड करणार असल्याचे वचन देऊन एखाद्या कर्जदाराला कर्ज देण्याचे सांगूया, साधे व्याज दर 1.5% आहे. परंतु गणना करण्यापूर्वी आपल्याला 1.5% दशांशमध्ये रूपांतरित करावे लागेल. टक्केवारी 100 ने विभाजित करा म्हणजे आपल्याला दशांश मूल्य मिळेल, म्हणजे 1.5% ÷ 100 = 0.015. आर मूल्य आता 0.015 आहे.

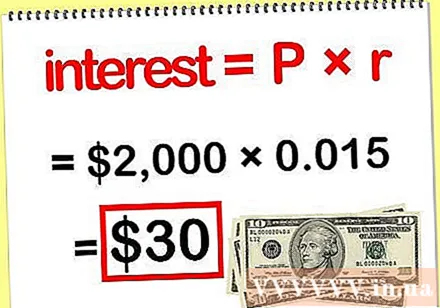

साध्या व्याज गणना साध्या व्याजांची गणना करण्यासाठी, आपल्या प्रारंभिक भांडवला व्याज, व्याज = पी एक्स आर द्वारे गुणाकार करा.- आपण उपरोक्त निर्दिष्ट केलेल्या मूल्यांवर घरटी केल्यास (पी = 2,000,000 आणि आर = 0.015), परिणाम 2,000,000 x 0.015 = 30,000 आहे. तर आपल्याला मिळणारी रक्कम 2,000,000 + 30,000 डोंग व्याज आहे.

पद्धत 2 पैकी 2: मोजाय व्याज

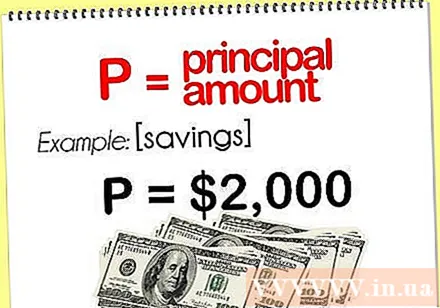

भांडवलाची रक्कम निश्चित करा (पी) प्रथम आपल्याला आपली प्रारंभिक भांडवली रक्कम माहित असणे आवश्यक आहे, आम्ही त्यास पी म्हणतो. मिळविलेल्या प्राथमिक व्याज रकमेची गणना करण्यासाठी आपण "साधारण व्याज मोजणे" या विभागातील वर्णनानुसार व्याज दराने प्रारंभिक भांडवल गुणाकार करता. तथापि, ही गणना व्याज जमा झाल्यावर सुरुवातीच्या भांडवलात कालांतराने वाढ होते हे देखील लक्षात घेत नाही. आपल्या प्राचार्यासाठी चक्रवाढ व्याजाची गणना करण्यासाठी, या चरणांचे अनुसरण करा.- उदाहरणार्थ, जर तुम्ही 2 दशलक्ष व्हीएनडी ठेवींसह बचत खाते उघडले तर प्रारंभिक मुख्याध्यापक 2 दशलक्ष आहे.

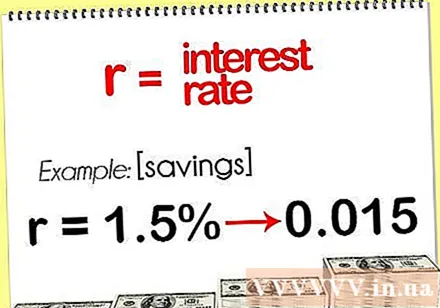

व्याज दर (आर) निश्चित करा. भविष्यात किती व्याज असेल याची गणना करण्यापूर्वी, आपला मुख्याध्यापक किती वेगवान होईल याची आपल्याला माहिती असणे आवश्यक आहे. हा दर आर आहे. लक्षात ठेवा आर मूल्य दशांश असणे आवश्यक आहे टक्केवारी नव्हे.

- आपण 1.5% व्याज दराने बचत खाते गृहीत धरुन, हा दर आहे ज्यावर प्रिंसिपल वाढत आहे. व्याजाची गणना करण्यापूर्वी आपल्याला 1.5% दशांश मध्ये रूपांतरित करणे आवश्यक आहे. ही टक्केवारी 100 ने विभाजित करा म्हणजे आपल्याला दशांश मूल्य मिळेल, म्हणजे 1.5% ÷ 100 = 0.015. आर मूल्य आता 0.015 आहे.

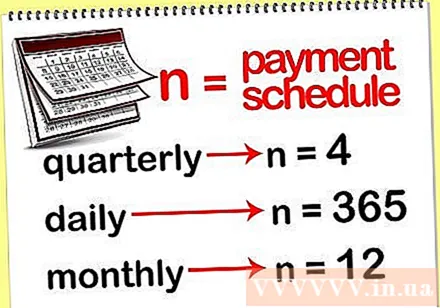

देयकाची मुदत निश्चित करा (एन). मुदतीनंतर किती काळ व्याज दिले जाईल हे आपल्याला माहित असलेच पाहिजे कारण ते आपल्या मूळ मुद्दला जमा होईल आणि पुढील मुदतीच्या व्याजावर त्याचा परिणाम होईल. परिपक्वता व्हेरिएबल एन द्वारे दर्शविली जाते.

- उदाहरणार्थ, जर तुमचे बचत खाते फंड-आधारित असेल तर वर्षाच्या चार वेळा (दर तीन महिन्यांनी) व्याज आपल्या मूळ प्रिन्सिपलमध्ये जोडले जाईल. जर व्याज तिमाही जमा झाले तर n = 4.

- परंतु जर व्याज दररोज जमा झाले तर n = 365 किंवा मासिक नंतर n = 12.

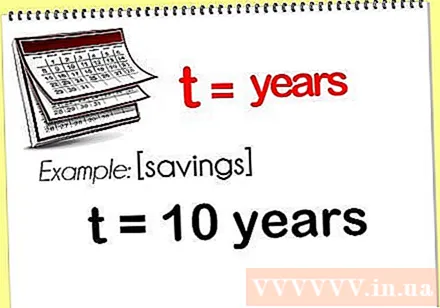

आपल्याला व्याज किती वर्षांची करायचे आहे ते ठरवा. व्हेरिएबल टी द्वारे मोजण्यासाठी किती वर्षांची गणना केली जाईल.

- समजा तुम्हाला व्याज म्हणजे काय हे 10 वर्षांनंतर जाणून घ्यायचे असेल तर व्हेरिएबल टी 10 असेल.

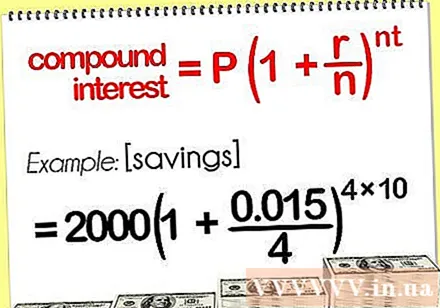

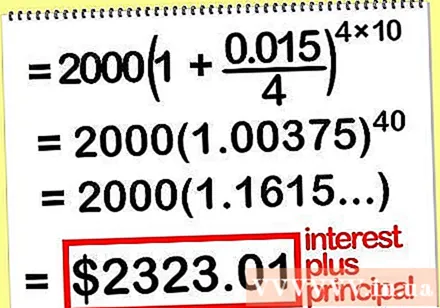

आपल्या कंपाऊंड व्याज सूत्रामध्ये मूल्ये प्लग करा. चक्रवाढ व्याजाची गणना करण्याचे सूत्र खालीलप्रमाणे आहेः पी (1 + आर / एन). हे सूत्र आपल्या खात्यातील एकूण रक्कम निश्चित करते (व्याज तसेच प्रारंभिक मूळ)

- उदाहरणार्थ, आपण वर दिलेली मूल्ये (पी = 2,000,000; आर = 0.015; एन = 4; टी = 10) आपल्या कंपाऊंड व्याज सूत्रामध्ये बदलल्यास 2000000 (1 + 0.015 / 4) मिळतील.

खात्यातील एकूण रकमेची गणना करा. समस्येदरम्यान आपण गणना केली जाते त्या क्रमाने लक्ष देणे आवश्यक आहे. प्रथम कंसात प्रथम गणना करा, नंतर घाताची गणना करा आणि शेवटी मूळ भांडवलाने गुणाकार करा.

- 2000000 (1 + 0.015 / 4) गणना करून आपल्याला 2,323,010 व्हीएनडी मिळेल. आता आपणास माहित आहे की आपण आपल्या खात्यात 1.5 दशलक्ष व्याज दरासह दोन दशलक्ष व्हीएनडी गुंतवणूक केली असल्यास प्रत्येक फंडाच्या देय मुदतीनुसार आपल्या खात्यात एकूण (व्याज आणि भांडवल) 2,323,010 व्हीएनडी असेल. दहा वर्ष.

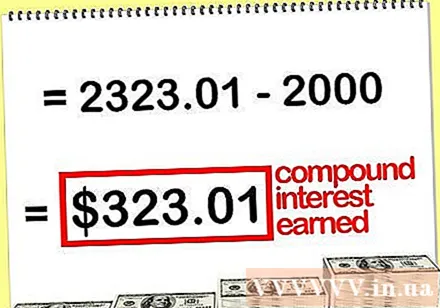

मिळवलेल्या कंपाऊंड इंटरेस्टची केवळ गणना करा. व्हीएनडी 2,323,010 मध्ये आपल्याला किती व्याज आहे हे जाणून घेऊ इच्छित असल्यास खाली करा. "खात्यातील एकूण रकमेची गणना करा" चरणात गणना केलेल्या रकमेपासून आपले प्रारंभिक भांडवल वजा करा.

- उदाहरणार्थ, 2.323.010 वजाची प्रारंभिक भांडवल 2,000,000 = 323.010 डोंग. याचा अर्थ असा की आपण प्रत्येक फंडाच्या देय मुदतीच्या 1.5% व्याज दरासह आपल्या खात्यात 2 दशलक्ष डोंग गुंतवणूक केली तर दहा वर्षानंतर आपली व्याज रक्कम 32,010 डॉंग असेल.