लेखक:

Laura McKinney

निर्मितीची तारीख:

2 एप्रिल 2021

अद्यतन तारीख:

1 जुलै 2024

सामग्री

दररोज व्याजाची गणना कशी करावी हे जाणून घेतल्यास आपण कर्ज फेडताना आपण किती पैसे कमवाल किंवा पैसे कसे मोजता येतील हे मोजण्यास मदत होते. दररोज व्याज मोजण्याची पद्धत बर्याच व्यावसायिक अनुप्रयोगांमध्ये देखील वापरली जाते, जसे की ग्राहक किंवा पुरवठादारांकडून देय व्याज मोजणे. पर्सनल फायनान्समध्ये व्याज मोजणे आपल्याला तारण बंद करण्याच्या किंमतीचा अंदाज लावण्यास किंवा बचत आणि गुंतवणूकीच्या पर्यायांचे मूल्यांकन करण्यास मदत करते. बर्याच वेगवेगळ्या अनुप्रयोगांसाठी दररोज नेमकी व्याज कशी मोजावी हे येथे आहे.

पायर्या

3 पैकी 1 पद्धत: कॅल्क्युलेटरद्वारे दररोज व्याज मोजा

व्याज मोजण्यासाठी आवश्यक माहिती गोळा करा. आवश्यक माहितीमध्ये आपण गुंतवणूक किंवा बचत करायची रक्कम, मुदत आणि शिफारस केलेला व्याज दर यांचा समावेश आहे. आपण भिन्न पर्यायांची तुलना करू इच्छित असल्यास आपल्याकडे अधिक चल असू शकतात.

- प्रत्येक पर्याय तुलना करण्यास सक्षम होण्यासाठी आपल्याला एक स्वतंत्र समस्या करावी लागेल.

व्याज दरांची गणना करण्यासाठी आपल्या कॅल्क्युलेटरवर स्प्रेडशीट अनुप्रयोग प्रारंभ करा. आपल्याला वर्कशीटवरील विशिष्ट सेलमध्ये चरण 1 वरून डेटा प्रविष्ट करण्याची आणि नंतर एक सूत्र तयार करण्याची आवश्यकता आहे. एकदा आपण सूत्र तयार केल्यास आपण विविध पर्यायांचे सहज मूल्यांकन करू शकता.- मायक्रोसॉफ्ट एक्सेल आणि आयवर्क क्रमांक हे लोकप्रिय स्प्रेडशीट प्रोग्राम आहेत.

- आपण Google डॉक्स किंवा झोहो पत्रक सारखे एक विनामूल्य स्प्रेडशीट अॅप देखील शोधू शकता.

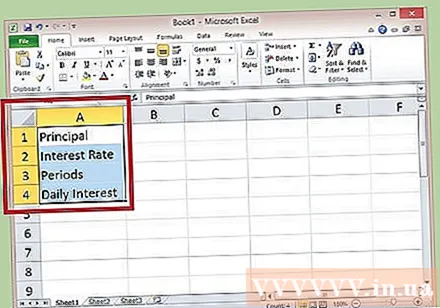

अनुक्रमे प्रिन्सिपल, इंटरेस्ट, टर्म आणि डेली इंटरेस्ट असलेल्या स्तंभ अ च्या 1 ते रो पर्यंत लेबल नियुक्त करा. आपण कक्ष, ए, बी किंवा सी इत्यादी स्तंभ क्रमांकाच्या उजवीकडील ओळीवर क्लिक करून सेलचा विस्तार करू शकता (बाण आपण कृती करू शकता असे सूचित करते.) परंतु हे लेबल केवळ संदर्भासाठी आहे.

स्तंभ अ मधील लेबल जुळविण्यासाठी स्तंभ बीच्या पंक्तींमध्ये 1-3 मध्ये विशिष्ट क्रमांक प्रविष्ट करा. टक्केवारी दराद्वारे 100 टक्के टक्केवारी विभाजित करून टक्केवारी दर दशांश मध्ये रूपांतरित करा सेल बी 4 (प्रति दिवस व्याज) तात्पुरते रिक्त ठेवा.- व्याज दर सहसा वार्षिक गणना केली जाते; तर दररोज दर मिळविण्यासाठी आपल्याला वार्षिक दर 365 ने विभाजित करणे आवश्यक आहे.

- उदाहरणार्थ, जर तुमची गुंतवणूक केलेली भांडवल १०,००० डॉलर्स आहे आणि या बचतीत ०.०% व्याज दर मिळाला असेल तर तुम्ही सेल बी १ मध्ये "१०००००" प्रविष्ट कराल आणि सेल बी २ मध्ये "= ०.०55 / 5 365" प्रविष्ट कराल.

- व्याज जमा केले जात नाही तोपर्यंत आपली गुंतवणूक किती काळ अबाधित राहिली हे परिपक्वता निश्चित करते. या उदाहरणात, आम्ही गणना करण्यासाठी एक वर्षाचा कालावधी वापरू म्हणजे सेल बी 3 "365" मध्ये प्रवेश केला जाईल.

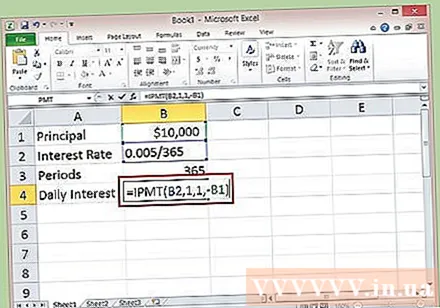

सेल बी 4 मध्ये, वार्षिक दराने रोजच्या व्याजांची गणना करण्यासाठी एक कार्य तयार करा. हे कार्य स्प्रेडशीट डिझाइनरद्वारे दिलेली एक विशेष सूत्र आहे जी आपली गणना सुलभ करण्यासाठी मदत करते. एखादे कार्य तयार करण्यासाठी, सेल बी 4 मध्ये निवडण्यासाठी प्रथम आपला माउस क्लिक करा आणि नंतर फॉर्म्युला बारमध्ये क्लिक करा.

- फॉर्म्युला बारमध्ये "= आयपीएमटी (बी 2,1,1, -बी 1)" प्रविष्ट करा. आणि नंतर एंटर की दाबा.

- पहिल्या महिन्यासाठी वरील भांडवलातून मिळविलेले दैनिक व्याज interest 1,370 / दिवस आहे.

पद्धत 3 पैकी 2: रोजच्या व्याजांची व्यक्तिचलितपणे गणना करा

व्याज मोजण्यासाठी आवश्यक तपशील गोळा करा. आवश्यक डेटामध्ये आपण किती गुंतवणूक कराल किंवा बचत कराल, आपण किती वेळ गुंतवणूक किंवा बचत कराल आणि शिफारस केलेला व्याज दर. आपण एकाधिक पर्यायांची तुलना करू इच्छित असल्यास आपल्याला अनेक भिन्न व्याज दरांची आवश्यकता असू शकते.

व्याज दर टक्केवारी ते दशांश मध्ये रूपांतरित करा. आपला टक्केवारी दर 100 ने विभाजित करा, नंतर ही संख्या वर्षाच्या दिवसांच्या संख्येने, 365 दिवसांनी विभाजित करा. फॉर्म्युला पुनर्स्थित करण्यासाठी व्याज दर आहे.

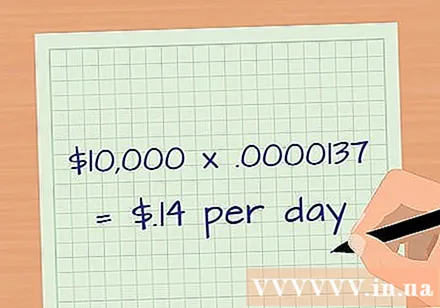

- 0.55 किंवा 0.005 ची वार्षिक टक्केवारी, 365 ने विभाजित केलेली, 0.00137% किंवा 0.0000137 आहे.

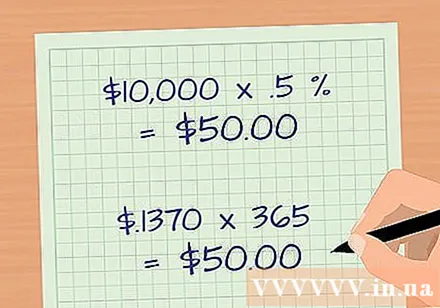

दैनंदिन व्याज दराद्वारे प्राचार्य गुणाकार करा. चरण 1 मधील उदाहरणावरून डेटा घेतल्यास, मूळ रक्कम 10,000 डॉलर्स आहे, ०.००००१137 ने गुणाकार केल्यावर आम्हाला ०.3370० डॉलर्स मिळतात. फेरी मारल्यानंतर, आपण जितका व्याज मिळविता त्याची रक्कम सुमारे 0.14 डॉलर्स / दिवस असते.

आपली गणना परत तपासा. व्याजाची स्वहस्ते गणना करण्यासाठी 0.5% किंवा 0.005 च्या टक्केवारीनुसार वार्षिक व्याज दराद्वारे मुख्य रकमेचे 10,000 डॉलर गुणाकार करा. याचा परिणाम 50 डॉलर्स आहे. दरम्यान, आपण दररोज interest 0.1370 डॉलर व्याज 365 दिवसांनी गुणाकार करता. तसेच 50 डॉलर्स निकाल लागला. जाहिरात

3 पैकी 3 पद्धत: दररोज जमा झालेल्या व्याजांची गणना करा

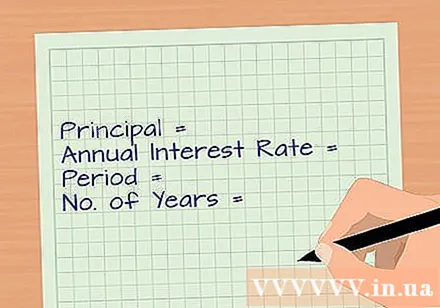

आवश्यक माहिती गोळा करा. जोपर्यंत आपण आपली जमा केलेली दैनंदिन व्याज परत घेत नाही तोपर्यंत ते आपल्या प्रिन्सिपलमध्ये जोडले जातील, जे जतन करण्याचा एक चांगला मार्ग आहे. जमा झालेल्या व्याजाची गणना करण्यासाठी आपल्यास आपल्या मूळ रकमेची, वार्षिक व्याज दर, वर्षाकाठी जमा कालावधी (36 365 दिवस) आणि ठेव कालावधी आवश्यक आहे.

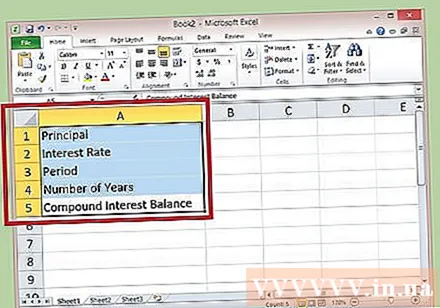

मायक्रोसॉफ्ट एक्सेल सारखी आपली आवडती स्प्रेडशीट उघडा. अनुक्रमे प्रधान, व्याज दर, मुदत, वर्ष आणि व्याज शिल्लक म्हणून स्तंभ अ मध्ये 1-5 पंक्तींसाठी लेबल नियुक्त करा. आपण कक्ष, ए, बी, सी इत्यादी स्तंभ क्रमांकाच्या उजवीकडील ओळीवर क्लिक करून सेल वाढवू शकता (बाण चिन्ह सूचित करते की आपण एखादी कृती करू शकता).टीपः ही लेबले केवळ संदर्भासाठी आहेत.

स्तंभ बीच्या 1-4 पंक्तीमध्ये गणना करण्यासाठी तपशीलवार क्रमांक प्रविष्ट करा, जेणेकरून ते साइड लेबलशी जुळतील. कालावधी 365 आहे आणि वर्षांची संख्या ही आपण गणना करू इच्छित वर्षांची संख्या आहे. सेल बी 5 तात्पुरते रिक्त ठेवा (संचयित व्याजासह बॉक्स)

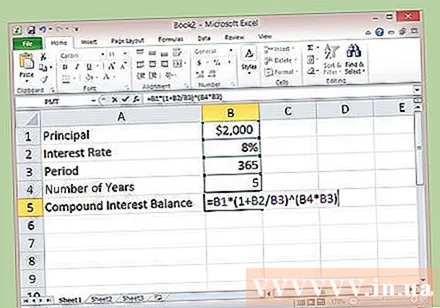

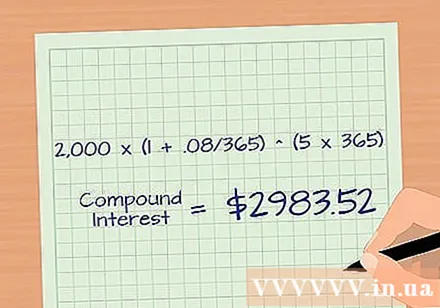

- उदाहरणार्थ, प्रिंसिपल = 2,000 डॉलर्स, व्याज दर = 8% किंवा 0.08, मुदत = 365 आणि वर्षांची संख्या 5 आहे.

सेल निवडण्यासाठी सेल बी 5 वर क्लिक करा आणि नंतर हे सूत्र प्रविष्ट करण्यासाठी फॉर्म्युला बारच्या आत क्लिक करा: = बी 1 * (1 + बी 2 / बी 3) ^ (बी 4 * बी 3) आणि एंटर दाबा. 5 वर्षानंतर एकूण दैनंदिन प्रिन्सिपल आणि जमा केलेले व्याज $ 2,983.52 आहे. याद्वारे आपण पाहु शकतो की मिळविलेल्या व्याजाची पुन्हा गुंतवणूक करणे ही चांगली कल्पना आहे.

आपल्या जमा झालेल्या व्याजाची व्यक्तिचलितपणे गणना करा. सूत्र लागू कराः प्रारंभिक गुंतवणूकीची रक्कम * (1 + वार्षिक व्याज / वर्षातील संचयी मुदत) ^ (वर्षांची संख्या * वर्षाचा कालावधी) ^ येथे शक्ती घातांक आहे.

- उदाहरणार्थ, चरण 3 मधील उदाहरणावरून डेटा वापरणे, मुख्य: $ 2,000, व्याज दर: 8% किंवा 0.08, संचयी मुदत: 365 आणि वर्षे संख्या: 5. जमा व्याज = 2,000 * ( 1 + .08 / 365) ^ (5 * 365) = 9 2,983.52.

सल्ला

- आपण आपल्या तारण दररोज व्याज निश्चित करण्यासाठी आपण आयपीएमटी फंक्शन वापरू शकता. उदाहरणार्थ, जर आपण महिन्याच्या मध्यभागी आपले घर विकले तर आपला अंतिम शिल्लक प्रत्येक दिवसात बदलला जाईल. आपला दैनंदिन व्याज आपला शिल्लक किती आहे हे सांगू शकतो.

- आपण ग्राहकांच्या कमी पेमेंटवरील दैनंदिन व्याज निश्चित करण्यासाठी आयपीएमटी फंक्शन देखील वापरू शकता.

चेतावणी

- प्रत्येक देश किंवा प्रत्येक प्रांत, राज्य (यूएस साठी) चे व्याज दर मर्यादा आणि व्याज जमा यावर भिन्न नियम आहेत. म्हणून, व्यवसायाला अर्ज करताना, व्याजदराची गणना करण्यासाठी धोरणे स्थापन आणि अंतर्भूत करण्यापूर्वी आपण ज्या प्रदेशात व्यवसाय करता त्या प्रदेश किंवा राज्यातील सर्व कायद्यांचा काळजीपूर्वक आणि संपूर्ण शोध घेण्याची आवश्यकता आहे. धीमे पैसे