लेखक:

William Ramirez

निर्मितीची तारीख:

21 सप्टेंबर 2021

अद्यतन तारीख:

1 जुलै 2024

सामग्री

- पावले

- 3 पैकी 1 पद्धत: निव्वळ उत्पन्न आणि लाभांश वापरणे

- 3 पैकी 2 पद्धत: वार्षिक लाभांश आणि प्रति शेअर कमाई वापरणे

- 3 पैकी 3 पद्धत: लाभांश पेआउट प्रमाण वापरणे

- टिपा

- चेतावणी

लाभांशात भरलेल्या उत्पन्नाचा हिस्सा हा कंपनीच्या नफ्यातील वाटा मोजण्याचा एक मार्ग आहे जो गुंतवणूकदारांना कंपनीच्या विकासाकडे जाण्यापेक्षा निश्चित कालावधीत (सहसा एक वर्ष) लाभांश स्वरूपात दिला जातो. सर्वसाधारणपणे, जुन्या आणि प्रस्थापित कंपन्यांचे लाभांश गुणोत्तर जास्त असते - त्यांच्या उत्पन्नाची पातळी आधीच लक्षणीय वाढली आहे, तर कमी लाभांश गुणोत्तर असलेल्या कंपन्या वेगाने वाढणाऱ्या क्षमता असलेल्या तरुण कंपन्या आहेत. दिलेल्या कालावधीत लाभांश म्हणून दिलेल्या कंपनीच्या उत्पन्नाचे प्रमाण मोजण्यासाठी, गणना अल्गोरिदम वापरा लाभांश / निव्वळ उत्पन्न दिले किंवा वार्षिक लाभांश प्रति शेअर / निव्वळ उत्पन्न प्रति शेअर - ते समतुल्य आहेत.

पावले

3 पैकी 1 पद्धत: निव्वळ उत्पन्न आणि लाभांश वापरणे

1 कंपनीचा निव्वळ नफा काय आहे ते शोधा. लाभांश म्हणून भरलेल्या कंपनीच्या उत्पन्नाचा वाटा शोधण्यासाठी, आधी आपण विचार करत असलेल्या कालावधीसाठी त्याच्या निव्वळ उत्पन्नाची गणना करा (लक्षात ठेवा की एक वर्ष लाभांश म्हणून भरलेल्या उत्पन्नातील वाटा मोजण्यासाठी आधार कालावधी आहे). ही माहिती कंपनीच्या उत्पन्नाच्या विवरणात सूचीबद्ध आहे. स्पष्ट होण्यासाठी, तुम्हाला कंपनीच्या नफ्याची गणना करणे आवश्यक आहे, सर्व खर्च - कर, व्यवसाय करण्याची किंमत, खराब होण्यासाठी सवलत, घसारा आणि व्याज.

1 कंपनीचा निव्वळ नफा काय आहे ते शोधा. लाभांश म्हणून भरलेल्या कंपनीच्या उत्पन्नाचा वाटा शोधण्यासाठी, आधी आपण विचार करत असलेल्या कालावधीसाठी त्याच्या निव्वळ उत्पन्नाची गणना करा (लक्षात ठेवा की एक वर्ष लाभांश म्हणून भरलेल्या उत्पन्नातील वाटा मोजण्यासाठी आधार कालावधी आहे). ही माहिती कंपनीच्या उत्पन्नाच्या विवरणात सूचीबद्ध आहे. स्पष्ट होण्यासाठी, तुम्हाला कंपनीच्या नफ्याची गणना करणे आवश्यक आहे, सर्व खर्च - कर, व्यवसाय करण्याची किंमत, खराब होण्यासाठी सवलत, घसारा आणि व्याज. - उदाहरणार्थ, समजा नवीन फर्म जिम्स लाइट बल्बने बाजारात पहिल्या वर्षी $ 200,000 कमावले, परंतु वर सूचीबद्ध केलेल्या खर्चावर $ 50,000 खर्च करावे लागले. या प्रकरणात, जिमच्या लाइट बल्बचे निव्वळ उत्पन्न 200,000 - 50,000 = इतके असेल 150000 डॉलर.

2 देय लाभांशाची रक्कम निश्चित करा. मग तुम्ही विचार करत असलेल्या कालावधीत कंपनीने लाभांश स्वरूपात दिलेल्या रकमेची गणना करा. लाभांश हे असे फंड आहेत जे गुंतवणूकदारांना दिले जातात आणि कंपनीच्या विकासाकडे जात नाहीत.लाभांश सहसा उत्पन्नाच्या अहवालावर नोंदवले जात नाहीत, परंतु ते ताळेबंद आणि रोख प्रवाह विवरणपत्रात समाविष्ट केले जातात.

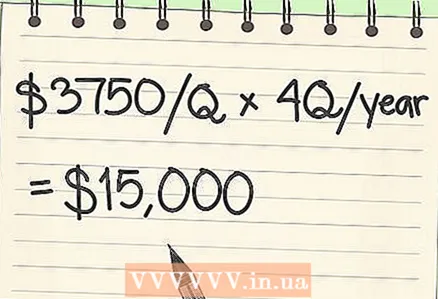

2 देय लाभांशाची रक्कम निश्चित करा. मग तुम्ही विचार करत असलेल्या कालावधीत कंपनीने लाभांश स्वरूपात दिलेल्या रकमेची गणना करा. लाभांश हे असे फंड आहेत जे गुंतवणूकदारांना दिले जातात आणि कंपनीच्या विकासाकडे जात नाहीत.लाभांश सहसा उत्पन्नाच्या अहवालावर नोंदवले जात नाहीत, परंतु ते ताळेबंद आणि रोख प्रवाह विवरणपत्रात समाविष्ट केले जातात. - कल्पना करा की जिमच्या लाइट बल्ब या तुलनेने तरुण कंपनीने आपल्या निव्वळ उत्पन्नातून आपली उत्पादन क्षमता वाढवण्याचा निर्णय घेतला आणि तिमाही लाभांशात फक्त $ 3,750 दिले. या प्रकरणात, आम्ही 3750 ला 4 ने गुणाकार करतो = 15000 डॉलर. कंपनीने ऑपरेशनच्या पहिल्या वर्षात दिलेल्या लाभांशांची ही रक्कम आहे.

3 निव्वळ उत्पन्नाद्वारे लाभांश विभाजित करा. एखाद्या कंपनीने किती निव्वळ उत्पन्न केले आहे आणि दिलेल्या कालावधीत लाभांशात किती पैसे दिले आहेत हे एकदा कळल्यावर, लाभांशात भरलेल्या उत्पन्नाचा वाटा शोधणे तुलनेने सोपे होईल. तुम्हाला फक्त कंपनीच्या लाभांश पेआउटला त्याच्या निव्वळ उत्पन्नातून विभाजित करायचे आहे - प्राप्त झालेली रक्कम लाभांश स्वरूपात दिलेल्या उत्पन्नाचा हिस्सा असेल.

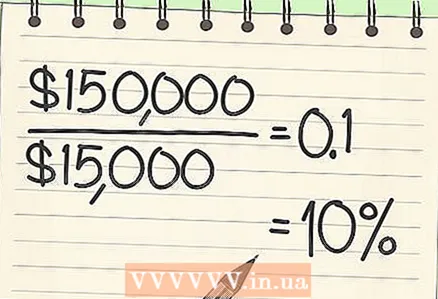

3 निव्वळ उत्पन्नाद्वारे लाभांश विभाजित करा. एखाद्या कंपनीने किती निव्वळ उत्पन्न केले आहे आणि दिलेल्या कालावधीत लाभांशात किती पैसे दिले आहेत हे एकदा कळल्यावर, लाभांशात भरलेल्या उत्पन्नाचा वाटा शोधणे तुलनेने सोपे होईल. तुम्हाला फक्त कंपनीच्या लाभांश पेआउटला त्याच्या निव्वळ उत्पन्नातून विभाजित करायचे आहे - प्राप्त झालेली रक्कम लाभांश स्वरूपात दिलेल्या उत्पन्नाचा हिस्सा असेल. - जिमच्या लाइट बल्बच्या बाबतीत, आम्ही 15,000 / 150,000 = विभाजित करून लाभांश स्वरूपात दिलेल्या उत्पन्नाचा वाटा मोजू शकतो. 0.10 (किंवा 10%). याचा अर्थ असा की जिमच्या लाइट बल्बने आपल्या उत्पन्नाच्या 10% गुंतवणूकदारांना दिले आणि उर्वरित (90%) कंपनीच्या विकासात गुंतवले.

3 पैकी 2 पद्धत: वार्षिक लाभांश आणि प्रति शेअर कमाई वापरणे

1 प्रत्येक शेअर किती लाभांश आहे ते शोधा. उपरोक्त पद्धत ही कंपनीच्या लाभांशात भरलेल्या उत्पन्नाचा हिस्सा मोजण्याचा एकमेव मार्ग नाही. आर्थिक डेटाच्या दोन तुकड्यांसह याची गणना देखील केली जाऊ शकते. जर तुम्हाला या पर्यायी पद्धतीमध्ये स्वारस्य असेल तर प्रथम कंपनीच्या प्रति शेअर (किंवा डीपीएस) लाभांशाची गणना करा. प्रत्येक गुंतवणूकदाराला मिळालेल्या निधीची ही रक्कम आहे प्रत्येक भाग भांडवलामध्ये भाग. ही माहिती सहसा त्रैमासिक कोट्स पृष्ठांवर सूचीबद्ध केली जाते, म्हणून जर आपण संपूर्ण वर्ष विश्लेषण करणार असाल तर आपल्याला अनेक संख्यांची बेरीज शोधण्याची आवश्यकता असू शकते.

1 प्रत्येक शेअर किती लाभांश आहे ते शोधा. उपरोक्त पद्धत ही कंपनीच्या लाभांशात भरलेल्या उत्पन्नाचा हिस्सा मोजण्याचा एकमेव मार्ग नाही. आर्थिक डेटाच्या दोन तुकड्यांसह याची गणना देखील केली जाऊ शकते. जर तुम्हाला या पर्यायी पद्धतीमध्ये स्वारस्य असेल तर प्रथम कंपनीच्या प्रति शेअर (किंवा डीपीएस) लाभांशाची गणना करा. प्रत्येक गुंतवणूकदाराला मिळालेल्या निधीची ही रक्कम आहे प्रत्येक भाग भांडवलामध्ये भाग. ही माहिती सहसा त्रैमासिक कोट्स पृष्ठांवर सूचीबद्ध केली जाते, म्हणून जर आपण संपूर्ण वर्ष विश्लेषण करणार असाल तर आपल्याला अनेक संख्यांची बेरीज शोधण्याची आवश्यकता असू शकते. - आणखी एक उदाहरण घेऊ. रीटाची रग्ज ही एक जुनी, प्रस्थापित कंपनी आहे ज्यात आजच्या बाजारपेठेत वाढण्यास जागा नाही आणि उत्पादन वाढवण्यासाठी त्याचा नफा वापरण्याऐवजी ती आपल्या गुंतवणूकदारांना देते. कल्पना करा की रीटाच्या रग्जने पहिल्या तिमाहीत प्रति शेअर $ 1, दुसऱ्या तिमाहीत $ 0.75, तिसऱ्यामध्ये $ 1.50 आणि चौथ्या मध्ये $ 1.75 दिले. जर आम्हाला संपूर्ण वर्षासाठी लाभांश स्वरूपात भरलेल्या उत्पन्नाचा वाटा मोजायचा असेल तर आम्ही विचार करू: 1 + 0.75 + 1.50 + 1.75 = $ 4.00 प्रति शेअर, म्हणजेच कंपनीचा लाभांश प्रति शेअर (डीपीएस).

2 प्रति शेअर कमाई निश्चित करा. मग आपण विचार करत असलेल्या कालावधीत कंपनीच्या ईपीएस प्रति शेअरची गणना करा. ईपीएस म्हणजे निव्वळ उत्पन्नाच्या रकमेचे एक मोजमाप आहे जे गुंतवणूकदारांकडे असलेल्या शेअर्सच्या संख्येने विभागले जाते, किंवा, दुसऱ्या शब्दांत, जर कंपनीने आपल्या उत्पन्नाच्या 100% रक्कम भरली तर गुंतवणूकदाराला अपेक्षित असलेली रक्कम. लाभांश सहसा ही माहिती कंपनीच्या आयकर रिटर्नमध्ये दर्शविली जाते.

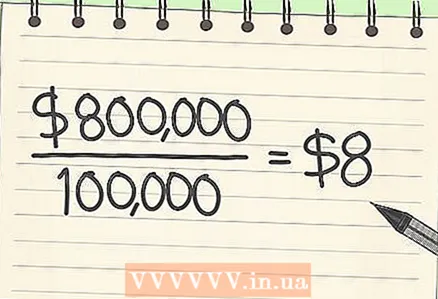

2 प्रति शेअर कमाई निश्चित करा. मग आपण विचार करत असलेल्या कालावधीत कंपनीच्या ईपीएस प्रति शेअरची गणना करा. ईपीएस म्हणजे निव्वळ उत्पन्नाच्या रकमेचे एक मोजमाप आहे जे गुंतवणूकदारांकडे असलेल्या शेअर्सच्या संख्येने विभागले जाते, किंवा, दुसऱ्या शब्दांत, जर कंपनीने आपल्या उत्पन्नाच्या 100% रक्कम भरली तर गुंतवणूकदाराला अपेक्षित असलेली रक्कम. लाभांश सहसा ही माहिती कंपनीच्या आयकर रिटर्नमध्ये दर्शविली जाते. - कल्पना करा की रिटाच्या रग्जचे 100,000 शेअर्स गुंतवणूकदारांच्या हातात आहेत आणि कंपनीच्या ऑपरेशनच्या शेवटच्या वर्षात $ 800,000 होते. या प्रकरणात, ईपीएस 800000/100000 = असेल $ 8 प्रति शेअर.

3 प्रति शेअर वार्षिक लाभांश प्रति शेअर कमाईने विभाजित करा. वर नमूद केल्याप्रमाणे, तुम्हाला फक्त दोन रकमेचे विभाजन करायचे आहे. प्रत्येक शेअरवर कमावलेल्या नफ्याच्या रकमेने प्रति शेअर लाभांशाची रक्कम भागवून आपली कंपनी लाभांश म्हणून देणाऱ्या उत्पन्नाचा हिस्सा मोजा.

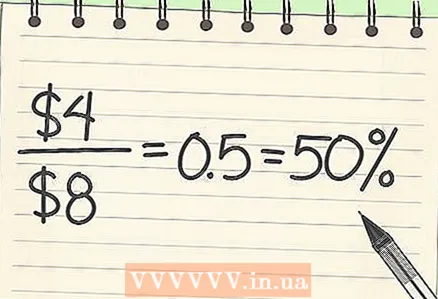

3 प्रति शेअर वार्षिक लाभांश प्रति शेअर कमाईने विभाजित करा. वर नमूद केल्याप्रमाणे, तुम्हाला फक्त दोन रकमेचे विभाजन करायचे आहे. प्रत्येक शेअरवर कमावलेल्या नफ्याच्या रकमेने प्रति शेअर लाभांशाची रक्कम भागवून आपली कंपनी लाभांश म्हणून देणाऱ्या उत्पन्नाचा हिस्सा मोजा. - रीटाच्या रग्सच्या बाबतीत, कंपनीच्या लाभांश उत्पन्नाचा हिस्सा 4 ने 8 ने भागून काढला जाऊ शकतो = 0.50 (किंवा 50%)... दुसऱ्या शब्दांत, गेल्या वर्षभरात, कंपनीने दिले आहे अर्धा लाभांश स्वरूपात गुंतवणूकदारांना त्याचा नफा.

3 पैकी 3 पद्धत: लाभांश पेआउट प्रमाण वापरणे

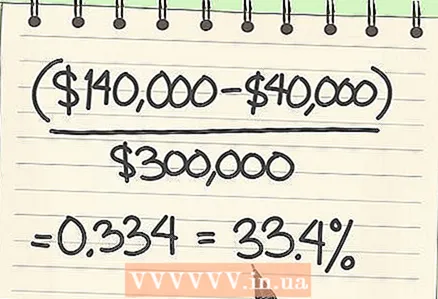

1 एक-वेळ लाभांश विशेष अटींवर मोजले जाऊ शकतात. काटेकोरपणे सांगायचे तर, लाभांश देय गुणोत्तर मोजले जाते तरच नियमित लाभांश गुंतवणूकदारांना दिले जातात. परंतु कधीकधी कंपन्या प्रत्येकाला (किंवा फक्त) एक-वेळ लाभांश देण्याची ऑफर देतात काही) त्यांच्या गुंतवणूकदारांना.सर्वात अचूक पेआउट रक्कम मिळवण्यासाठी, लाभांश म्हणून भरलेल्या उत्पन्नाचा हिस्सा मोजताना हे "विशेष" लाभांश विचारात घेतले जाऊ नयेत. अशा प्रकारे, विशेष लाभांश समाविष्ट असलेल्या कालावधीसाठी लाभांश पेआउट गुणोत्तर मोजण्यासाठी सुधारित सूत्र आहे (एकूण लाभांश - विशेष लाभांश) / निव्वळ उत्पन्न.

1 एक-वेळ लाभांश विशेष अटींवर मोजले जाऊ शकतात. काटेकोरपणे सांगायचे तर, लाभांश देय गुणोत्तर मोजले जाते तरच नियमित लाभांश गुंतवणूकदारांना दिले जातात. परंतु कधीकधी कंपन्या प्रत्येकाला (किंवा फक्त) एक-वेळ लाभांश देण्याची ऑफर देतात काही) त्यांच्या गुंतवणूकदारांना.सर्वात अचूक पेआउट रक्कम मिळवण्यासाठी, लाभांश म्हणून भरलेल्या उत्पन्नाचा हिस्सा मोजताना हे "विशेष" लाभांश विचारात घेतले जाऊ नयेत. अशा प्रकारे, विशेष लाभांश समाविष्ट असलेल्या कालावधीसाठी लाभांश पेआउट गुणोत्तर मोजण्यासाठी सुधारित सूत्र आहे (एकूण लाभांश - विशेष लाभांश) / निव्वळ उत्पन्न. - उदाहरणार्थ, जर एखादी कंपनी वर्षभरात $ 1,000,000 पर्यंत तिमाही लाभांश देईल, परंतु विंडफॉल नफ्यामुळे $ 400,000 च्या गुंतवणूकदारांना विशेष लाभांश देखील देईल, तर लाभांश म्हणून दिलेल्या उत्पन्नाचा हिस्सा मोजताना आम्ही त्या विशेष लाभांशांची गणना करणार नाही . $ 3,000,000 चे निव्वळ उत्पन्न गृहीत धरून, लाभांश म्हणून भरलेल्या उत्पन्नाचे प्रमाण (1,400,000 - 400,000) / 3,000,000 = असेल 0.334 (किंवा 33.4%).

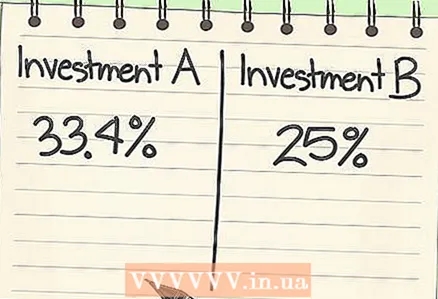

2 गुंतवणूकीची तुलना करण्यासाठी लाभांश उत्पन्नाचे समभाग वापरा. हे ज्ञात आहे की श्रीमंत लोकांना जेथे गुंतवणुकीच्या संधी आहेत तेथे पैसे गुंतवायचे आहेत आणि त्यासाठी त्यांना कंपनीच्या इतिहासाशी परिचित व्हायचे आहे, जिथे लाभांश देय गुणोत्तर सूचित केले आहे. सहसा, गुंतवणूकदार गुणोत्तराच्या मूल्याकडे लक्ष देतात (दुसऱ्या शब्दांत, कंपनी गुंतवणूकदारांना किती नफा देते), तसेच त्याची स्थिरता (म्हणजे, गुणोत्तर वर्षानुवर्ष किती उडी घेते). गुंतवणूकदारांसाठी योग्य पेआउट गुणोत्तर त्यांच्या ध्येयानुसार बदलते, परंतु सर्वसाधारणपणे, पेआउट गुणोत्तर जे खूप कमी किंवा खूप जास्त असतात (आणि जे वेळोवेळी उडी मारतात किंवा कमी होतात) गुंतवणूकीसाठी धोकादायक मानले जातात.

2 गुंतवणूकीची तुलना करण्यासाठी लाभांश उत्पन्नाचे समभाग वापरा. हे ज्ञात आहे की श्रीमंत लोकांना जेथे गुंतवणुकीच्या संधी आहेत तेथे पैसे गुंतवायचे आहेत आणि त्यासाठी त्यांना कंपनीच्या इतिहासाशी परिचित व्हायचे आहे, जिथे लाभांश देय गुणोत्तर सूचित केले आहे. सहसा, गुंतवणूकदार गुणोत्तराच्या मूल्याकडे लक्ष देतात (दुसऱ्या शब्दांत, कंपनी गुंतवणूकदारांना किती नफा देते), तसेच त्याची स्थिरता (म्हणजे, गुणोत्तर वर्षानुवर्ष किती उडी घेते). गुंतवणूकदारांसाठी योग्य पेआउट गुणोत्तर त्यांच्या ध्येयानुसार बदलते, परंतु सर्वसाधारणपणे, पेआउट गुणोत्तर जे खूप कमी किंवा खूप जास्त असतात (आणि जे वेळोवेळी उडी मारतात किंवा कमी होतात) गुंतवणूकीसाठी धोकादायक मानले जातात.  3 सातत्यपूर्ण उत्पन्नासाठी उच्च गुणोत्तर आणि वाढत्या क्षमतेसाठी कमी निवडा. वर नमूद केल्याप्रमाणे, उच्च आणि निम्न दोन्ही गुणोत्तर गुंतवणूकदारासाठी आकर्षक का असू शकतात याची कारणे आहेत. ज्यांना विश्वासार्ह व्यवसायात गुंतवणूक करायची आहे जे स्थिर उत्पन्न मिळवतील, उच्च पेआउट गुणोत्तर हे सिग्नल म्हणून काम करेल की कंपनी आधीच त्या पातळीवर पोहोचली आहे जिथे त्याला जवळजवळ उत्पादनाच्या विकासात गुंतवणूक करण्याची गरज नाही, आणि हे आहे भांडवलाची विश्वसनीय गुंतवणूक. दुसरीकडे, जे भविष्यातील नफ्यासाठी काम करण्यास तयार आहेत, शेवटी मोठा परतावा मिळवण्याच्या आशेने, कमी पेआउट गुणोत्तर हे सिग्नल म्हणून काम करेल की भविष्यात कंपनी विकसित करण्यासाठी त्यांना मोठ्या प्रमाणात गुंतवणूक करण्याची आवश्यकता आहे. जर कंपनीचा परिणाम म्हणून भरभराट झाली, तर ती गुंतवणूकीवरील परताव्याचा पुरावा म्हणून काम करेल, परंतु कंपनीची दीर्घकालीन क्षमता अद्याप अज्ञात असल्याने ती धोकादायक देखील असू शकते.

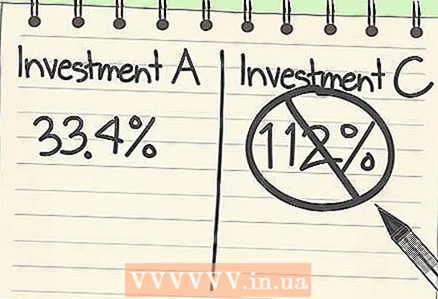

3 सातत्यपूर्ण उत्पन्नासाठी उच्च गुणोत्तर आणि वाढत्या क्षमतेसाठी कमी निवडा. वर नमूद केल्याप्रमाणे, उच्च आणि निम्न दोन्ही गुणोत्तर गुंतवणूकदारासाठी आकर्षक का असू शकतात याची कारणे आहेत. ज्यांना विश्वासार्ह व्यवसायात गुंतवणूक करायची आहे जे स्थिर उत्पन्न मिळवतील, उच्च पेआउट गुणोत्तर हे सिग्नल म्हणून काम करेल की कंपनी आधीच त्या पातळीवर पोहोचली आहे जिथे त्याला जवळजवळ उत्पादनाच्या विकासात गुंतवणूक करण्याची गरज नाही, आणि हे आहे भांडवलाची विश्वसनीय गुंतवणूक. दुसरीकडे, जे भविष्यातील नफ्यासाठी काम करण्यास तयार आहेत, शेवटी मोठा परतावा मिळवण्याच्या आशेने, कमी पेआउट गुणोत्तर हे सिग्नल म्हणून काम करेल की भविष्यात कंपनी विकसित करण्यासाठी त्यांना मोठ्या प्रमाणात गुंतवणूक करण्याची आवश्यकता आहे. जर कंपनीचा परिणाम म्हणून भरभराट झाली, तर ती गुंतवणूकीवरील परताव्याचा पुरावा म्हणून काम करेल, परंतु कंपनीची दीर्घकालीन क्षमता अद्याप अज्ञात असल्याने ती धोकादायक देखील असू शकते.  4 खूप जास्त लाभांश पेआउट गुणोत्तरांपासून सावध रहा. एक कंपनी जी आपली कमाई 100% किंवा त्याहून अधिक देते दिसणे एक चांगला गुंतवणूकीचा पर्याय, परंतु व्यवहारात हे सहसा कंपनीच्या अनिश्चित आर्थिक स्थितीचे लक्षण असते. 100% किंवा अधिक कमाईचे पेआउट गुणोत्तर म्हणजे कंपनी गुंतवणूकदारांना स्वतःहून अधिक पैसे देत आहे - दुसऱ्या शब्दांत, ती गुंतवणूकदारांना परत देऊन पैसे गमावत आहे. ही देयके बऱ्याचदा जबरदस्त होत असल्याने, हे भविष्यात लाभांश देय गुणोत्तरात लक्षणीय घट दर्शवू शकते.

4 खूप जास्त लाभांश पेआउट गुणोत्तरांपासून सावध रहा. एक कंपनी जी आपली कमाई 100% किंवा त्याहून अधिक देते दिसणे एक चांगला गुंतवणूकीचा पर्याय, परंतु व्यवहारात हे सहसा कंपनीच्या अनिश्चित आर्थिक स्थितीचे लक्षण असते. 100% किंवा अधिक कमाईचे पेआउट गुणोत्तर म्हणजे कंपनी गुंतवणूकदारांना स्वतःहून अधिक पैसे देत आहे - दुसऱ्या शब्दांत, ती गुंतवणूकदारांना परत देऊन पैसे गमावत आहे. ही देयके बऱ्याचदा जबरदस्त होत असल्याने, हे भविष्यात लाभांश देय गुणोत्तरात लक्षणीय घट दर्शवू शकते. - तथापि, हा कल असूनही, अपवाद आहेत. भविष्यात उच्च वाढीची क्षमता असलेल्या प्रस्थापित कंपन्या कधीकधी 100%पेक्षा जास्त लाभांश पेआउट गुणोत्तरांचा सामना करू शकतात. उदाहरणार्थ, २०११ मध्ये, एटी अँड टीने प्रति शेअर सुमारे १.75५ डॉलर लाभांश दिले आणि प्रति शेअर फक्त $ ०.7 मिळवले - २००%पेक्षा जास्त लाभांश पेआउट गुणोत्तर. परंतु या कारणास्तव 2012-2013 मध्ये कंपनीचा निव्वळ नफा प्रति शेअर. $ 2 पेक्षा जास्त होते, लाभांश देयांमध्ये अल्पकालीन अस्थिरता कंपनीच्या दीर्घकालीन आर्थिक दृष्टिकोनाला कमजोर करू शकत नाही.

टिपा

- Http://pages.stern.nyu.edu/~adamodar/ येथे आर्थिक गुणोत्तर आणि अंदाज देखील पहा

चेतावणी

- लाभांश उत्पन्नासह लाभांश देय गुणोत्तरात गोंधळ करू नका, ज्याची गणना खालीलप्रमाणे केली जाते;

- लाभांश उत्पन्न = डीपीएस (प्रति शेअर लाभांश) / शेअर बाजार किंमत

- याची गणना देखील याप्रमाणे केली जाऊ शकते: (डिव्हिडंड पेमेंट रेशियो एक्स ईपीएस) / मार्केट किंमत

")