लेखक:

Janice Evans

निर्मितीची तारीख:

25 जुलै 2021

अद्यतन तारीख:

1 जुलै 2024

सामग्री

बँक ग्राहकांना नेहमी बँक ठेवीवर किती व्याज मिळेल यात रस असतो. होय, तुम्ही फक्त जमा रकमेची व्याजदराने गुणाकार करू शकता, परंतु व्याज जटिल असू शकते हे लक्षात घेऊन सूत्र वापरणे अधिक अचूक असेल. पुन्हा, अतिरिक्त योगदान - आणि विशेषतः नियमित अतिरिक्त योगदान - खात्यात टाकू नका. मासिक भांडवली व्याजाची गणना करण्यासाठी मानक ठेव व्याज गणना सूत्र कसे वापरावे आणि नियमित अंतराने ठेवींवर मिळवलेल्या व्याजाची गणना करण्यासाठी संचित बचत सूत्र कसे वापरावे हे हा लेख तुम्हाला दाखवेल.

पावले

1 पैकी 1 पद्धत: ठेवीवरील व्याजाची गणना करणे

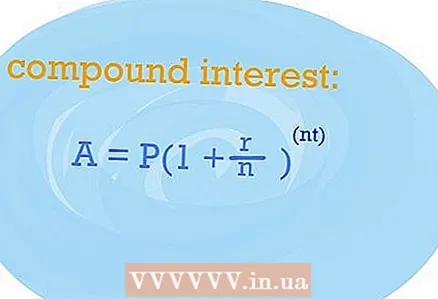

- 1 डिपॉझिटवर तुम्हाला किती व्याज मिळेल याची गणना करण्यासाठी, चक्रवाढ व्याज मोजण्यासाठी सूत्र वापरा. त्याच्या मदतीने, तुमच्याकडे फक्त एक ठेवी असल्यास तुम्हाला एका वर्षात किती व्याज मिळेल हे शोधू शकता. चक्रवाढ व्याज सूत्र चांगले आहे कारण जेव्हा व्याज भांडवलासह ठेवी उघडली जाते तेव्हा ते अधिक अचूक परिणाम देते.

- चला मानक सूत्रात वापरल्या जाणाऱ्या चलांवर एक नजर टाकूया. तसे, ठेवी उघडण्यासाठी आपला करार मिळवा, आपल्याला त्याची आवश्यकता असेल. तर, सूत्रात खालील व्हेरिएबल्स आहेत: डाउन पेमेंट (पी), व्याज दर (आर), वर्षांची संख्या (टी), जमा झालेल्या व्याजाची रक्कम (एन). डिपॉझिट (ए) वर व्याज हे समीकरणाचे समाधान आहे आणि मूल्य (एन) अनुक्रमे 365, व्याजांच्या दैनिक भांडवलासह, 12 मासिक आणि 4 त्रैमासिक भांडवलासह असावे.

- मग विशिष्ट वैरिएबलच्या जागी आपला डेटा बदलून, फक्त मानक सूत्र वापरा. काटेकोरपणे सांगायचे तर, सूत्राचे खालील स्वरूप आहे: A = P (1 + r / n) ^ (nt).

- आपल्याला प्रत्येक व्हेरिएबलची मूल्ये योग्यरित्या ओळखण्याची आवश्यकता आहे. बँकेत ठेव उघडण्यासाठी कराराचा वापर करा, त्याच्या प्रतिनिधीशी संपर्क साधा. आपल्याला खालील मूल्ये शोधण्याची आवश्यकता आहे: डाउन पेमेंट (पी), व्याज दर (आर), वर्षांची संख्या (टी), जमा झालेल्या व्याजाची रक्कम (एन). ठेवीवरील व्याज (ए) हे समीकरणाचे निराकरण आहे आणि मूल्य (एन) अनुक्रमे 365, व्याजाच्या दैनिक भांडवलासह मासिक 12 आणि 4 त्रैमासिक भांडवलासह असावे.

- चला मानक सूत्रात वापरल्या जाणाऱ्या चलांवर एक नजर टाकूया. तसे, ठेवी उघडण्यासाठी आपला करार मिळवा, आपल्याला त्याची आवश्यकता असेल. तर, सूत्रात खालील व्हेरिएबल्स आहेत: डाउन पेमेंट (पी), व्याज दर (आर), वर्षांची संख्या (टी), जमा झालेल्या व्याजाची रक्कम (एन). डिपॉझिट (ए) वर व्याज हे समीकरणाचे समाधान आहे आणि मूल्य (एन) अनुक्रमे 365, व्याजांच्या दैनिक भांडवलासह, 12 मासिक आणि 4 त्रैमासिक भांडवलासह असावे.

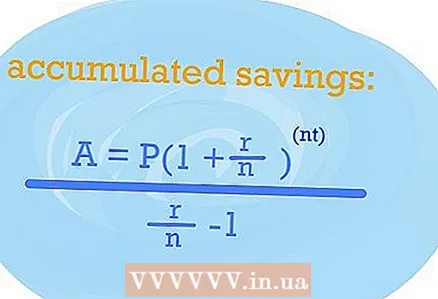

2 एनआयआर निश्चित करण्यासाठी संचित बचत सूत्र वापरा. ईपीएस, हा एक प्रभावी व्याज दर देखील आहे, जो तुम्हाला ठेवीची नियमित भरपाई आणि एक किंवा दुसर्या भांडवलासह किती व्याज मिळेल हे दर्शवेल.

2 एनआयआर निश्चित करण्यासाठी संचित बचत सूत्र वापरा. ईपीएस, हा एक प्रभावी व्याज दर देखील आहे, जो तुम्हाला ठेवीची नियमित भरपाई आणि एक किंवा दुसर्या भांडवलासह किती व्याज मिळेल हे दर्शवेल. - म्हणून, जर तुम्ही नियमितपणे तुमची ठेव पुन्हा भरत असाल तर तुम्हाला खालील सूत्र वापरण्याची आवश्यकता आहे: A = P (1 + r / n) nt / (r / n) -1. व्हेरिएबल्स सारखेच राहतात, म्हणून समीकरणाच्या संबंधित भागांमध्ये फक्त तुम्हाला हवी असलेली मूल्ये प्लग करा. परिणाम ईपीएस असेल.

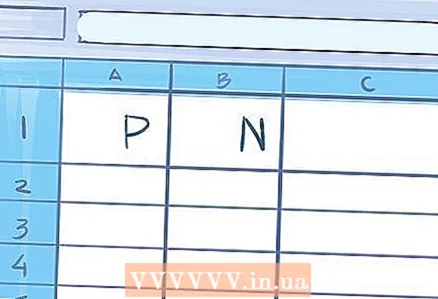

- 3 ठेवीची मुदत एक वर्षापेक्षा जास्त असल्यास गणना करण्यासाठी स्प्रेडशीट वापरा. कदाचित तिथे ते आणखी सोपे होईल.

- सेल A1 मध्ये, व्याज दर आणि कॅपिटलायझेशन मूल्य (365/12/4, वगैरे) प्रविष्ट करा - सेल B1 मध्ये.

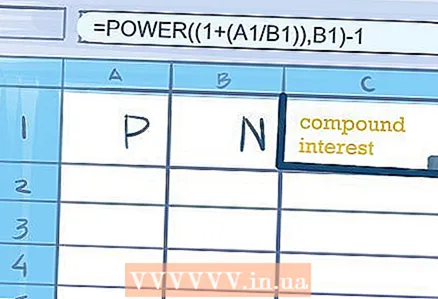

- सेल C1 किंवा कोणत्याही समीप सेलमध्ये, चक्रवाढ व्याज मोजण्यासाठी खालील सूत्र एंटर करा "= POWER ((1+ (A1 / B1)), B1) -1." अवतरण चिन्हांची आवश्यकता नाही. ज्या सेलमध्ये तुम्ही फॉर्म्युला एंटर केला आहे, त्या वर्षासाठीच्या डिपॉझिटवरील व्याजाद्वारे मिळालेली रक्कम प्रदर्शित केली जाईल.

- सेल A1 मध्ये, व्याज दर आणि कॅपिटलायझेशन मूल्य (365/12/4, वगैरे) प्रविष्ट करा - सेल B1 मध्ये.

टिपा

- ठराविक अटींनुसार तुम्हाला ठेवीवर किती व्याज मिळेल हे जाणून घेण्यासाठी मोफत ऑनलाइन कॅल्क्युलेटर वापरा. Banki.ru वेबसाइटवर असेच काहीसे आहे.