लेखक:

John Stephens

निर्मितीची तारीख:

1 जानेवारी 2021

अद्यतन तारीख:

29 जून 2024

सामग्री

श्रीमंत होण्यासाठी आपल्याला आपले ज्ञान जोपासणे आवश्यक आहे, कठोर परिश्रम करणे आवश्यक आहे आणि सर्वात महत्वाचे म्हणजे एक योजना तयार करा. जरी संपत्तीकडे जाण्याचा मार्ग कधीही सोपा नव्हता, परंतु अशा अनेक पद्धती आहेत ज्या आपल्याला धनवान होण्यास मदत करतात, परंतु आपण त्या योग्य वेळी आणि त्याच वेळी केल्या तर. शक्ती आणि भक्ती. स्वत: मध्ये आणि स्टॉक मार्केटमध्ये गुंतवणूक करून, नंतर आपणास खूप मोठे भविष्य मिळेल.

पायर्या

3 पैकी 1 पद्धत: पैसे वाचवा

पैसे वाचवा. हे एक महत्वाचे कौशल्य आहे जे श्रीमंत होण्यास भूमिका बजावते. "आपली सर्व बचत करू शकतो" या म्हणी बर्याचदा अचूक असतात कारण खरंतर आपण आपल्या बचतीची योग्य प्रकारे गुंतवणूक केली तर वेळोवेळी वाचवलेल्या हजारो डोंगरावर शंभर हजार डॉंग वाढू शकतात. शारीरिक

- पैसे वाचवणे ही एक गरज आहे: कमाईपेक्षा कमी खर्च करणे. जर आपल्याकडे स्थिर उत्पन्न असेल तर हे सोपे आहे (म्हणूनच शिक्षणामध्ये गुंतवणूक करणे निर्णायक आहे), परंतु उत्पन्नाची पर्वा न करता आपण पैसे वाचवू शकता हे लक्षात ठेवणे महत्वाचे आहे. जतन केलेली रक्कम मोठी नसली तरीही किती प्रविष्ट करा.

- आपल्या मासिक उत्पन्नाच्या 10% बचत करुन प्रारंभ करा. हे एक शिफारस केलेले ध्येय आहे, परंतु ते शक्य नसेल तर आपली मासिक बचत वाढविण्याच्या उद्दीष्टाने आपण जितकी बचत करू शकता तितकी बचत करू शकता.

बजेट सेट करा. ठोस अर्थसंकल्प तयार करणे ही श्रीमंत होण्याच्या दिशेने पहिले पाऊल आहे. ही पद्धत आपल्याला आपले सर्व खर्च ओळखण्यास मदत करते आणि म्हणूनच खर्च आयटम नियंत्रित करणे आणि मर्यादित करणे आवश्यक आहे. त्या बदल्यात आपण गुंतवणूकीसाठी पैसे वाचवू शकता.- मसुदा कागद किंवा फाईल तयार करा आणि सर्व मासिक उत्पन्नाची यादी एका स्तंभात करा. खालील विभागात, एकूण उत्पन्न निश्चित करण्यासाठी इतर स्त्रोत जोडा.

- दुसर्या स्तंभात, आपल्या सर्व खर्चाची यादी करा. परिच्छेद गमावल्याशिवाय सर्व काही रेकॉर्ड करा. हे करण्यासाठी आपण आपली बँक आणि क्रेडिट कार्ड स्टेटमेन्ट तपासू शकता. आपला मासिक खर्च ओळखण्यासाठी सर्व खर्च एका स्तंभात रेकॉर्ड करा.

कमी करायची रक्कम ओळखा. मर्यादित करण्यासाठी आयटम शोधण्यासाठी आपल्या खर्चाच्या स्तंभाकडे बारकाईने पहा.आपले लक्ष्य महसूल स्तंभातील बेरीज आणि खर्चाच्या स्तंभातील बेरीज दरम्यान अधिक "स्थान" तयार करणे आहे.- खर्च कमी करण्याचा एक मार्ग म्हणजे "इच्छिते" आणि "गरजा" मधील फरक शोधणे. इच्छा करणे आवश्यक आहे, तर मागणी ही निवड आहे. उदाहरणार्थ, कदाचित आपल्याला 3 जीबी डेटा योजनेसह नवीन फोन पाहिजे असेल तर आपल्याला 1 जीबी डेटा योजनेसह नियमित फोनची आवश्यकता असेल.

- आपल्या मूलभूत गरजा लक्षात घ्या आणि त्या कमी करण्याचा मार्ग शोधा. उदाहरणार्थ, आपल्याला घर भाड्याने देण्याची आवश्यकता आहे, परंतु आपल्याला कमी किमतीच्या ठिकाणी स्वस्त घर सापडेल किंवा दोन बेडरूममधून एक बेडरूमच्या अपार्टमेंटमध्ये जावे लागेल.

आपत्कालीन बचत निधी सेट करा. आपल्या सर्व पैशांची गुंतवणूक करण्यापूर्वी आपल्या आपत्कालीन पैशाचा बॅकअप घ्या. तज्ञांनी असे सुचवले आहे की नोकरी गमावल्यास, हॉस्पिटलची फी किंवा इतर खर्चाच्या बाबतीत तुम्ही तुमच्या एकूण उत्पन्नाच्या कमीतकमी तीन महिन्यांसाठी बचत केली पाहिजे.- आपत्कालीन निधी तयार झाल्यानंतर, उर्वरित बचतीसह आपण गुंतवणूकीवर लक्ष केंद्रित करू शकता.

उपलब्ध असल्यास कामावर 401 (के) चा फायदा घ्या. अमेरिकेतील जवळपास अर्ध्या कंपन्यांकडे 401 (के) असे काहीतरी आहे. आपल्या वेतनातून मासिक पेमेंट कमी करुन आणि गुंतवणूक करुन हे एक विशेष पॅकेज आहे. बर्याचदा व्यवसाय मालक आपल्या किंवा सर्व योगदानाचा भाग शिल्लक ठेवतात.

- 401 (के) चा फायदा असा आहे की आपल्या पैशावर कर आकारला जाणार नाही (सहसा गुंतवणूकीची रक्कम आकारली जाते आणि वार्षिक वजावट आपल्या भांडवलाची वाढ कमी करते). याव्यतिरिक्त, आपण योगदान दिलेली रक्कम कर वजा करण्यायोग्य आहे. याचा अर्थ असा की आपण 100 दशलक्ष व्हीएनडी चे योगदान दिले तर आपल्याला त्यावर कर भरावा लागणार नाही.

- आपण आपल्या कामाच्या ठिकाणी 401 (के) योजनेबद्दल शोधू शकता जेणेकरून आपण त्याचा लाभ घेऊ शकता, खासकरुन जर व्यवसाय मालकाने संतुलित योगदानाची शिफारस केली असेल तर. आपल्या संपत्तीच्या ध्येयाकडे वाटचाल सुरू करण्याचा हा एक प्रभावी मार्ग आहे.

पद्धत 3 पैकी 2: पैसे गुंतवणे

मूलभूत गुंतवणूक संकल्पना समजून घ्या. गुंतवणूक करणे ही एक जटिल प्रक्रिया आहे, परंतु नेहमीच नाही. खरं तर, फक्त काही महत्त्वाच्या तत्त्वांचे अनुसरण करा ज्यामुळे आपण आपली बचत गुंतवू शकता आणि दिवसेंदिवस आपले पैसे वाढत आहेत हे पहा.

- सर्वसाधारणपणे, सध्या गुंतवणूकीचे अनेक मुख्य प्रकार आहेत जे स्टॉक आणि बाँड आहेत. साठे हे व्यवसायाच्या मालकीचे प्रतिनिधित्व करतात आणि बॉण्ड्स असे पैसे असतात जे आपण व्यवसायाला किंवा सरकारला नियमित व्याज मिळण्यासाठी कर्ज देता.

- बरेच गुंतवणूकदार त्यांच्या पोर्टफोलिओमध्ये अनेकदा कर्ज आणि इक्विटी समाविष्ट करतात.

म्युच्युअल फंड आणि एक्सचेंज-ट्रेडेड फंड्स (ईटीएफ) विषयी जाणून घ्या. म्युच्युअल फंड आणि ईटीएफ समान आहेत ज्यात प्रत्येक प्रकारच्या फंडाचा साठा किंवा बाँडचा संग्रह आहे. ते पोर्टफोलिओमध्ये एका श्रेणीत वैविध्य आणतात ज्या आपण केवळ साठामध्ये स्वतंत्रपणे गुंतवणूक केल्यास शक्य नाही. तथापि, म्युच्युअल फंड आणि ईटीएफमध्ये अद्याप लक्षणीय फरक आहेत, म्हणून आपण गुंतवणूक करण्याचा निर्णय घेण्यापूर्वी या दोन प्रकारच्या फंडांचे काळजीपूर्वक संशोधन केले पाहिजे.

- ईटीएफ सामान्यत: लवचिक असतात आणि म्युच्युअल फंडाच्या तुलनेत कमी खर्च करतात. ईटीएफमध्ये सहसा कर कार्यक्षमता असते, परंतु म्युच्युअल फंडांपेक्षा नफा कमी होतो.

- ईटीएफ सामान्य स्टॉक सारखा व्यापार करतात आणि त्यांचे मूल्य दिवसभर चढउतार होते. फंडाच्या पोर्टफोलिओमध्ये स्टॉक एक्स्चेंजच्या शेवटी बाजारभाव वापरुन म्युच्युअल फंडाची किंमत दिवसातून एकदा मोजली जाते.

- बहुतेक ईटीएफ नसल्यास म्युच्युअल फंडाचे कडक नियमन केले जाते. म्युच्युअल फंडावर नियंत्रण ठेवण्यासाठी बहुतेक वेळा फंड मॅनेजर निवडले जातात जेणेकरून फंडाला शक्य तितके नफा होईल. व्यवस्थापक कार्यक्षमतेने बाजाराचे निरीक्षण करतो आणि त्यानुसार निधी मालमत्ता मंजूर करतो.

ब्रोकर निवडा. आपण ऑनलाइन दलाल किंवा विशेषज्ञ दलाल निवडण्याचे ठरवावे. प्रभावी गुंतवणूकीस चालना देण्यासाठी विशिष्ट दलालंकडे पुरेसा वेळ आणि ज्ञान आहे; तथापि, ते बरीच जास्त फी घेतील.

- खाते उघडण्यापूर्वी शुल्काचा तसेच किमान खात्यातील शिल्लक नेहमी विचारात घ्या. ब्रोकर प्रत्येक व्यवहारासाठी फी आकारतात (साधारणत: 100 ते 200 हजार डोंग दरम्यान) आणि त्यासाठी किमान प्रारंभिक गुंतवणूकीची आवश्यकता असते (10 दशलक्ष डोंग किंवा त्याहून अधिक).

- सध्या, ऑनलाइन दलाल ज्यांच्याकडे किमान प्रारंभिक गुंतवणूकीची आवश्यकता नाही त्यांच्यात कॅपिटल वन इनव्हेस्टिंग, टीडी meमेरिट्रेड, फर्स्ट ट्रेड, ट्रेड ट्रेडिंग आणि ऑप्शनहाऊसचा समावेश आहे.

- आपण आपल्या स्थानिक बँक किंवा वित्तीय संस्थेत देखील जाऊ शकता; तथापि, यापैकी बर्याचदा जास्त शुल्क आकारले जाते आणि किमान गुंतवणूकीची रक्कम आवश्यक असते (10 अब्ज ते 20 अब्ज वीएनडी सामान्य आहे).

- काही सल्लागार, (जसे की सर्टिफाईड फायनान्सियल प्लॅनर ™) गुंतवणूक, कर आकारणी आणि सेवानिवृत्तीचे नियोजन यासारख्या बर्याच क्षेत्रात सल्ला देण्यास सक्षम आहेत, तर इतर फक्त मार्गदर्शन करतात. पण सल्ला नाही. तसेच, आपल्याला हे देखील माहित असणे आवश्यक आहे की वित्तीय संस्थांमध्ये काम करणा everyone्या प्रत्येकाचे ग्राहकांचे हित प्रथम ठेवण्याचे एक कर्तव्य आहे. आपण कोणाबरोबर काम करण्यास सुरवात करण्यापूर्वी, आपण आपल्यासाठी योग्य व्यक्ती आहे की नाही हे सुनिश्चित करण्यासाठी आपण त्यांच्या प्रशिक्षण आणि कौशल्याची चौकशी केली पाहिजे.

नियमित गुंतवणूकीसाठी पैसे जोडा. मोठ्या रकमेवर गुंतवणूक करण्याऐवजी आणि जास्त परताव्याची अपेक्षा करण्याऐवजी आपण गुंतवणूकीची जोखीम कमी करण्यासाठी हळूहळू गुंतवणूक करू शकता. या दृष्टिकोनास व्हिएतनाम डोंग (व्हीसीए) किंमतीची सरासरी म्हणतात. हे करण्यासाठी, आपण स्टॉक खरेदी करण्यासाठी निश्चित रक्कम बाजूला ठेवण्यासाठी (महिन्यातून एकदा) शेड्यूल करू शकता. जेव्हा शेअर किंमत कमी असेल, तेव्हा आपण अधिक साठा खरेदी कराल; जेव्हा किंमत वाढते तेव्हा आपण दरमहा समान रकमेसाठी कमी खरेदी करता.

- उदाहरणार्थ, आपण महिन्यातून एकदा कंपनी एक्समध्ये 2 दशलक्ष व्हीएनडी गुंतवणूकीची कबुली देता. या महिन्यात, स्टॉकची किंमत 200,000 VND आहे, म्हणून आपण दहा शेअर्स खरेदी कराल (एकूण 2 दशलक्षांपैकी). परंतु पुढच्या महिन्यात स्टॉकची किंमत पुन्हा 400,000 डोंगवर जाईल, म्हणून आपण केवळ पाच शेअर्स खरेदी कराल (एकूण 2 दशलक्ष डोंग पैकी) आणि याप्रमाणे.

- कोणत्याही बाजारातील चढ-उतार काहीही असो, नेहमीच गुंतवणूक करत रहा. १ 195 the6 पासून, बाजाराला ११ संकुचितांचा अनुभव आला आहे, परंतु जेव्हा तो पुनर्संचयित झाला तेव्हा तो तो गमावण्यापेक्षा अधिक केला. प्रत्येक महिन्यात फक्त आपल्या भांडवलाची भरपाई करत रहा आणि खात्री बाळगा की आपली संपत्ती वेळेसह वाढेल.

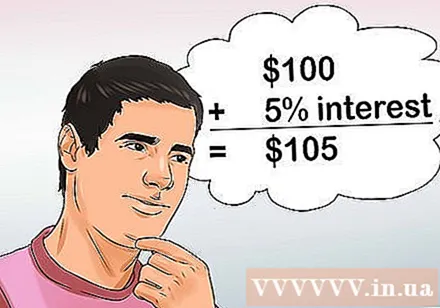

शक्य तितक्या लवकर गुंतवणूक करा. श्रीमंत होण्याचे खरे रहस्य म्हणजे लवकर गुंतवणूक करणे. त्यामुळे भांडवल कालांतराने "अधिक व्याज घेईल". व्याज जोडणे म्हणजे प्रारंभिक पैसा फायदेशीर ठरेल आणि पुढील वर्षात, मूळ स्त्रोत व एकूण नफ्याद्वारे व्याज उत्पन्न होईल.

- उदाहरणार्थ, जर आपण 2 दशलक्ष व्हीएनडी गुंतवणूक केली आणि दर वर्षी 5% नफा कमावला तर आपल्याकडे 2 दशलक्ष 100 हजार व्हीएनडी असेल. आणि पुढच्या वर्षी आपल्याकडे 2 दशलक्ष 100 हजार डोंग अतिरिक्त 5% व्याज असेल. याचा अर्थ आपल्याकडे 2 दशलक्ष 2 लाख 5 हजार इतके मालक असतील.

- कालांतराने ही रक्कम लक्षणीय वाढेल. जर आपण 30 वर्षांपूर्वी महिन्यात 20 दशलक्ष व्हीएनडी ची गुंतवणूक केली असेल तर आता आपल्याकडे 40 अब्ज वीएनडी असेल. श्रीमंत होण्याचा हा सर्वोत्तम मार्ग आहे.

- येथे अधिक जाणून घ्या.

3 पैकी 3 पद्धतः स्वतःमध्ये गुंतवणूक करा

शिक्षणाचे मूल्य समजून घ्या. आपण यश आणि संपत्तीच्या मार्गावर आहात याची खात्री करण्याचा उच्च शिक्षण हा एक मार्ग आहे. नुकत्याच झालेल्या अभ्यासातून असे दिसून आले आहे की पदव्युत्तर शिक्षण घेतलेले लोक सामान्यत: नुकतीच उच्च माध्यमिक पदवीधर झालेल्या लोकांपेक्षा वर्षाकाठी 100 दशलक्ष अधिक कमावतात आणि महाविद्यालयीन पदवीधर सामान्यत: 60 दशलक्ष अधिक डोंग करतात. फक्त हायस्कूल डिप्लोमा असणा for्यांसाठी.

- संशोधनात असेही दिसून आले आहे की वेळोवेळी वैयक्तिक उच्च माध्यमिक पदवीधरांचे वेतन कमी होते.

- अभ्यासानुसार असेही आढळले आहे की महाविद्यालयीन किंवा विद्यापीठाच्या पदवीधरांच्या तुलनेत केवळ उच्च माध्यमिक पदवी घेतलेल्यांसाठी बेरोजगारीचे प्रमाण खूपच जास्त आहे.

शैक्षणिक स्तर श्रेणीसुधारित करण्याचा विचार करा. जेव्हा पात्रता सुधारली जाते, तेव्हा पगारही वाढतो. उत्पन्न वाढवण्याचा एक मार्ग म्हणजे शिक्षण वाढवणे. आपल्या स्वत: च्या शिक्षणामध्ये सुधारणा करुन समृद्धीचा प्रवास सुरू होऊ शकतो.

- उदाहरणार्थ, महाविद्यालयीन पदवी असलेल्या व्यक्तीचे सरासरी वेतन 60 दशलक्ष डोंग आहे, पदवीधर पदवी 100 दशलक्ष डोंग आहे, पदव्युत्तर पदवी 150 मिलियन डोंग आहे आणि डॉक्टरची डिग्री 200 मिलियन डँग आहे.

आपली कौशल्ये, क्षमता, स्वारस्य आणि प्रतिभांचा विचार करा. आपल्याकडे शिक्षण कमी आहे आणि आपण अभ्यास करू इच्छित असाल किंवा एक चांगली शैक्षणिक पार्श्वभूमी असेल आणि अधिक फायदेशीर करिअरचा मार्ग निवडायचा असेल तर सर्वप्रथम स्वत: चे तपशीलवार विश्लेषण करणे.

- आवश्यक शिक्षणासह नैसर्गिक क्षमता आणि चिंतेचा संबंध जोडणे हे आपले उत्पन्न लक्षणीय वाढविण्याचा आणि स्वत: ला आयुष्य बदलण्याची संधी देण्याचा एक प्रभावी मार्ग आहे. आपण कदाचित आपली प्रतिभा काय आहे याचा विचार करत असाल. आपण इतरांपेक्षा चांगले करता त्या गोष्टींचा किंवा ज्यासाठी आपली प्रशंसा केली जाते त्या गोष्टींचा विचार करा.

- आपण कशाबद्दल उत्सुक आहात किंवा आनंद घ्याल ते स्वत: ला विचारा. उदाहरणार्थ, आपल्याला गणितासारखा विषय किंवा स्वयंपाकासारखा एखादा विशिष्ट क्रिया आवडेल.

- आपण आपली कौशल्ये आणि आवडी एकत्रित करू शकता अशा क्षेत्राकडे पहा. उदाहरणार्थ, आपल्याला मानवी शरीरात स्वारस्य असल्यास, आणि गणित किंवा विज्ञानात चांगले असल्यास. या फायद्यांची भरपाई केली जाऊ शकते.

नफा मिळविण्यासाठी सकारात्मक संभाव्यता असलेले शिक्षण क्षेत्र निवडा. कोणतेही परिणाम न घेता, काही व्यवसाय जास्त वेतन देतात आणि त्यांना कामगारांना जास्त मागणी असते. आपण आपल्या कौशल्यांमध्ये आणि आवडीस अनुकूल असलेल्या उच्च पगारासह एक करियर निवडले पाहिजे. नसल्यास, आपण आपली उत्कटता विकसित करू शकाल की नाही यासाठी इतरत्र पहा.

- अभियांत्रिकी, संगणक विज्ञान आणि व्यवसाय / अर्थशास्त्र या सध्या काही उच्च-पगाराच्या पदवीधर महाविद्यालय आहेत. या उद्योगात काम करणारे प्रत्येकाचे सरासरी पगार दर वर्षी १२० दशलक्ष व्हीएनडी असते.

- आपल्याकडे आधीपासूनच पदवीपूर्व पदवी असल्यास आणि पदवीधर शाळेतून पदवीधर होऊ इच्छित असल्यास कायदा, औषध किंवा दंतचिकित्सा यासारख्या करिअरमध्ये दरवर्षी 250 दशलक्ष पेक्षा जास्त डोंग येऊ शकतात.

- नोकरीसाठी होन व्यावसायिक कौशल्यांचा विचार करा. जर आपण कुशल असाल तर आपण ntप्रेंटिसशिपद्वारे बरेच पैसे कमवू शकता. एचव्हीएसी प्लंबर आणि तंत्रज्ञ (हीटिंग, वेंटिलेशन आणि वातानुकूलन) दर वर्षी 100 दशलक्ष व्हीएनडी मिळवू शकतात आणि आपण आपला स्वत: चा व्यवसाय चालविल्यास संभाव्य उत्पन्न अमर्यादित असते. .

- शिक्षणाचा मार्ग निवडण्यापूर्वी, आपल्या सध्याच्या कारकीर्दीची शक्यता आणि क्षेत्रात कधी प्रवेश करायचे आहे तसेच सरासरी पगार किती आहे हे देखील शोधा. लक्षात ठेवा की आजचे लोकप्रिय व्यवसाय 5 ते 10 वर्षात कालबाह्य होऊ शकतात. हे आपणास स्वतःमध्ये गुंतवणूक फायदेशीर आहे याची खात्री करण्यात मदत करेल.

शैक्षणिक निधी स्थापन करा. दुर्दैवाने, शिक्षण प्रक्रियेसाठी खूप पैसा खर्च करावा लागतो, परंतु जर आपण योग्य करियर निवडले तर आपण आपली गुंतवणूक परत मिळवू शकता आणि नफा देखील मिळवू शकता.

- पैशाची बचत करण्यासाठी अभ्यास सुरू करण्यापूर्वी एक किंवा दोन वर्षांचा विचार करा. यामुळे आपल्याला कर्ज घ्यावे लागणारी रक्कम कमी होईल, म्हणजेच शाळा नंतर आपल्याकडे फक्त थोड्या थकबाकी असेल.

- स्मार्ट राहण्याचे वातावरण निवडा. जोपर्यंत आपल्याला खरोखर मोठ्या शहरात राहण्याचा आनंद नाही किंवा कौटुंबिक किंवा इतर जबाबदा .्या नसल्यास आपण स्वस्त निवास आणि अभ्यासाची ठिकाणे निवडली पाहिजेत. जगण्याच्या खर्चात कोट्यवधी डोंगर वाचवण्यासाठी आपण एका छोट्या शहरात राहण्याचे निवडू शकता.

- शिकवणी देयके मिळविण्यासाठी नगरपालिका विद्यार्थ्यांच्या कर्जासाठी अर्ज करा. या कर्जात बँकांपेक्षा कमी व्याज दर असतात आणि ते सामान्यत: निश्चित केले जातात आणि शाळा नंतर परत दिले जाऊ शकतात.

सतत स्वत: चा विकास करत रहा. सर्वसाधारणपणे व्यावसायिक, नेतृत्व, आर्थिक, सामाजिक आणि जीवन कौशल्ये सुधारित करा. आपली स्वतःची मूल्ये बनविणे आणि ती टिकविणे आपणास कोणता मार्ग स्वीकारावा याची पर्वा नाही. स्वत: ला सतत सुधारित केल्याने आपल्याला आपली आर्थिक मालमत्ता अधिक प्रभावीपणे वापरण्यास मदत होईल.

- आपले शिक्षण सतत सुधारणे म्हणजे आपली कमाई करण्याची क्षमता सुधारणे. आपण जितक्या नवीन गोष्टी शिकता तितक्या अधिक पैसे आपण कमवू शकता.